L'accession à la propriété fait depuis longtemps partie du rêve américain. Que ce soit votre génération, la génération de vos grands-parents ou la génération de vos arrière-arrière-grands-parents, la plupart des gens assimilent l'idée de posséder une maison à la réalisation du bon type de succès. Après tout, posséder une propriété peut vous aider à créer de la richesse, vous donner accès à des capitaux propres et offrir quelque chose de tangible à transmettre de génération en génération.

Better, une plate-forme en ligne de prêteurs et d'accession à la propriété avec un calculateur de prêt hypothécaire gratuit, a compilé une liste de 15 événements et jalons de l'histoire du système hypothécaire américain, en utilisant des informations provenant d'articles de presse, d'encyclopédies et de littérature historique.

Bien que l'idée d'accession à la propriété ne soit pas nouvelle, les prêts hypothécaires, l'outil que de nombreuses personnes utilisent pour franchir cette étape importante, sont un concept relativement récent. En fait, l'option d'emprunter de l'argent pour acheter une maison n'existe que depuis quelques centaines d'années. Et les hypothèques, telles que nous les connaissons, existent depuis encore moins longtemps que cela.

Les premiers vrais prêts hypothécaires en Amérique n'ont été émis qu'à la fin des années 1700, après la formation de la première banque commerciale. À la fin des années 1800, les banques et les prêts hypothécaires étaient courants, mais toujours différents des prêts hypothécaires que nous connaissons aujourd'hui. À cette époque, les paiements forfaitaires étaient courants et les conditions de prêt hypothécaire offertes par les prêteurs étaient beaucoup plus courtes que prévu, ce qui rendait difficile pour les acheteurs de les utiliser ou même de se qualifier.

Les événements qui se sont produits au cours des 100 dernières années ont eu un impact encore plus important sur la formation des prêts hypothécaires. L'introduction de nouvelles lois, ainsi que des changements économiques massifs - et d'autres événements, comme des pratiques de prêt douteuses - ont tous joué un rôle dans l'affinement du processus de prêt hypothécaire. Mais quels sont exactement les événements qui ont joué un rôle dans l'histoire des prêts hypothécaires américains ? Et comment ont-ils contribué à façonner les prêts hypothécaires pour devenir ce que nous connaissons aujourd'hui ?

Continuez à lire pour en savoir plus sur les principaux monuments historiques du système hypothécaire américain.

1 / 15

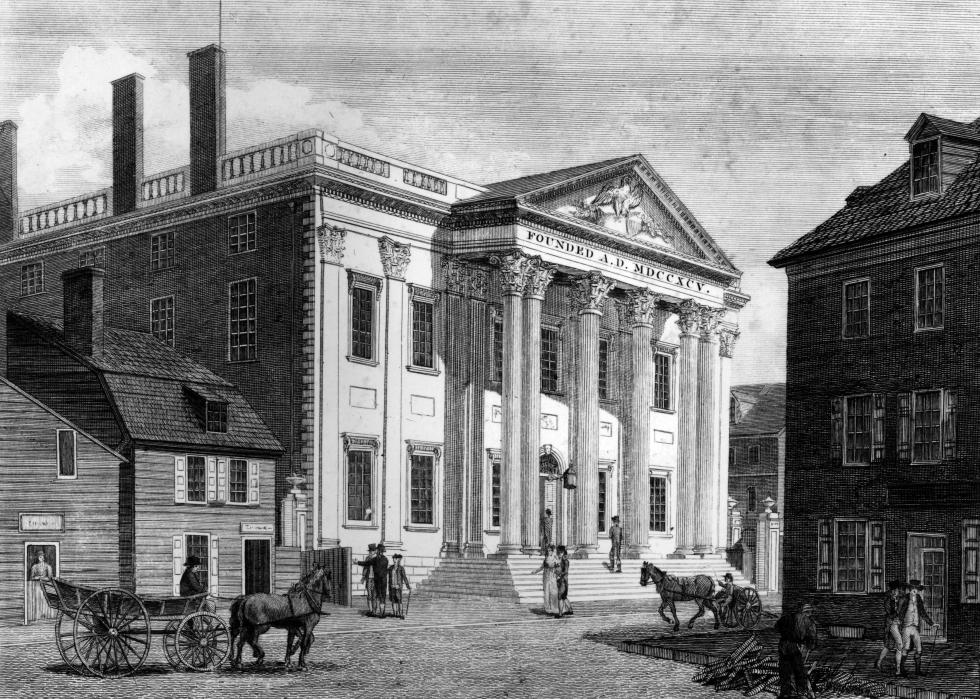

1 / 15 La Bank of North America a commencé ses activités le 7 janvier 1782 à Philadelphie, devenant ainsi la première banque nationale et commerciale du pays. Contrairement aux institutions bancaires que nous avons aujourd'hui, cette banque a été créée par le Congrès de la Confédération dans le seul but de faire des affaires avec et pour le gouvernement.

Au cours de sa première année d'activité, la Bank of North America était devenue un prêteur pleinement fonctionnel, offrant des actions de la banque et des certificats bancaires, et avait également émis un volume élevé de prêts aux secteurs public et privé. Le succès rapide de l'institution bancaire de Philadelphie a conduit à la création de banques commerciales dans d'autres villes comme Boston et New York quelques années plus tard.

Au tournant du siècle, plus d'une douzaine de villes à travers le pays étaient devenues le siège de banques commerciales nouvellement créées.

2 / 15

2 / 15 Des vagues d'immigrants ont débarqué sur les côtes américaines à la fin des années 1800, provoquant une augmentation substantielle de la demande de biens. À son tour, la demande de prêts hypothécaires a augmenté, mais ces prêts étaient très différents de ce qu'ils sont aujourd'hui.

Des périodes d'amortissement de cinq et six ans étaient la norme et les emprunteurs devaient généralement payer la moitié du prix d'achat de la maison à l'avance, car les banques ne finançaient généralement que 50 % du coût de la propriété. Plutôt que d'exiger des emprunteurs qu'ils effectuent des paiements mensuels sur le principal qu'ils ont emprunté, les banques ont seulement exigé des emprunteurs qu'ils paient des intérêts sur le prêt pendant la période de cinq ans.

Une fois la durée du prêt arrivée à son terme, les emprunteurs devaient effectuer un paiement forfaitaire pour le montant total dû sur la propriété. Cela augmentait considérablement le risque de défaut de paiement et signifiait que les emprunteurs devaient généralement disposer d'une somme d'argent substantielle pour acheter une maison.

3 / 15

3 / 15 La plupart des gens associent les années 1920 à la bulle boursière et au krach qui a suivi, mais une bulle immobilière se profilait également à cette époque.

Il était plus courant que jamais de financer l'achat d'une maison, et avec plus d'acheteurs sur le marché, la construction immobilière était en plein essor. Mais les hypothèques ballon étaient encore la norme à ce stade, et les paiements abordables, uniquement les intérêts, de ces prêts ont conduit les acheteurs à acheter des maisons qu'ils ne pouvaient pas se permettre. De nombreuses personnes étaient également aux prises avec des dettes de titres à cette époque, ce qui signifie qu'elles étaient surchargées à tous les niveaux. Il y avait aussi d'autres problèmes, comme la valeur des terrains et des maisons à la traîne de la dette hypothécaire croissante, ce qui a contribué à créer la tempête parfaite pour une crise du logement. Et lorsque le marché boursier s'est effondré lors d'une correction, c'est exactement ce qui s'est passé. La bulle du marché immobilier a éclaté, causant des problèmes majeurs aux propriétaires et aux banques.

4 / 15

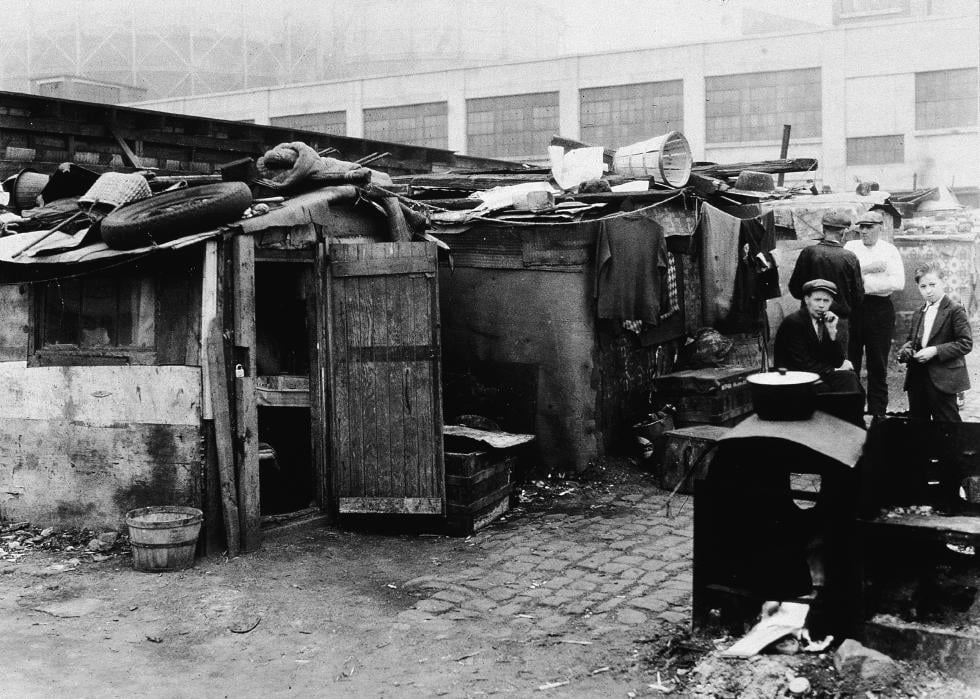

4 / 15 En 1933, les faillites bancaires qui se sont produites en raison du marché boursier et du krach immobilier avaient considérablement affecté l'économie américaine.

Le financement des entreprises avait pratiquement disparu, entraînant la faillite massive des entreprises qui dépendaient de ces sources de financement. Les pertes d'emplois étaient généralisées et le taux de chômage avait considérablement augmenté. À leur tour, les prix des maisons ont chuté et il est devenu extrêmement difficile pour les propriétaires en difficulté de vendre leur maison ou leur propriété pour se décharger des dépenses. Les hypothèques et autres factures n'ont pas été payées et des millions de personnes risquaient de perdre leur maison en raison d'une saisie. Cependant, en raison de lourdes pertes, la saisie n'a pas toujours été une solution viable pour les banques en raison du manque de ressources pour financer le processus.

5 / 15

5 / 15 Dans le cadre du New Deal, la loi sur les prêts aux propriétaires de maison a été promulguée en 1933 et a eu un impact considérable sur la gestion des hypothèques. L'objectif de la loi sur les prêts aux propriétaires de maison était de "fournir une aide d'urgence en ce qui concerne l'endettement hypothécaire, de refinancer les hypothèques immobilières, d'étendre l'allégement aux propriétaires occupés par eux et qui ne sont pas en mesure d'amortir leur dette ailleurs."

Cet acte a également marqué le début de la redlining, le processus de cartes de codage couleur pour indiquer où il était «sûr» d'assurer les hypothèques, laissant souvent de côté les quartiers à prédominance noire. En outre, le "Manuel de souscription" de la Federal Housing Administration a conseillé les installations d'autoroutes comme un moyen raisonnable de séparer les quartiers noirs et blancs.

Le Home Owners' Loan Act exigeait également la création de la Home Owners' Loan Corporation (HOLC), qui était chargée de soulager les institutions bancaires et financières et les Américains qui n'étaient pas en mesure de payer les frais liés à leur logement. Pour fournir cet allégement, le HOLC acquerrait des hypothèques en difficulté et donnerait en retour aux banques et autres détenteurs de privilèges des obligations assurées par le gouvernement. Les propriétaires, en revanche, ont obtenu de nouveaux prêts hypothécaires avec des durées de prêt nettement plus longues et des taux d'intérêt plus bas, ce qui les a aidés à mieux payer les paiements.

6 / 15

6 / 15 Au milieu des années 1930, la Federal Housing Administration (FHA) a été créée en tant qu'agence de logement relevant du gouvernement fédéral. L'objectif de la création de la FHA était d'aider à rendre le financement immobilier plus accessible et abordable tout en améliorant les normes de logement et en créant des opportunités d'emploi dans l'industrie de la construction de logements.

C'était extrêmement important après la Grande Dépression, car les prêteurs hésitaient à offrir des prêts à faible taux d'intérêt aux acheteurs potentiels après l'effondrement de l'économie quelques années auparavant. Pour encourager l'émission d'un plus grand nombre de prêts hypothécaires, la FHA a assuré les prêts hypothécaires offerts par les banques et autres prêteurs, réduisant ainsi le risque pour les prêteurs. La FHA a également introduit des durées de prêt plus longues de 20 à 30 ans et des prêts hypothécaires à faible mise de fonds. Cela a aidé plus d'acheteurs à entrer sur le marché et a contribué à réduire considérablement les taux de saisie en rendant les achats de maisons plus abordables pour les acheteurs.

7 / 15

7 / 15 Fannie Mae en 1938 a été ajoutée à la Loi nationale sur le logement via un amendement pour aider à résoudre davantage les problèmes de prêt hypothécaire causés par la Grande Dépression. L'objectif du gouvernement en créant Fannie Mae était d'aider à stabiliser le marché hypothécaire en augmentant la liquidité pour les prêteurs privés. Pour ce faire, Fannie Mae achèterait des prêts garantis par la FHA auprès de prêteurs pour libérer de l'argent.

Ce faisant, les prêteurs disposaient de plus de liquidités et étaient en mesure d'offrir davantage de prêts immobiliers aux acheteurs. Cela a contribué à transformer rapidement le secteur des prêts hypothécaires pour le mieux et a également eu un impact énorme sur le marché du logement après la récession. L'implication de Fannie Mae dans le secteur des prêts hypothécaires a également conduit à la création du prêt immobilier à long terme et à taux fixe, qui a permis aux acheteurs de payer plus facilement leurs achats immobiliers.

8 / 15

8 / 15 Avant la Seconde Guerre mondiale, il y avait une baisse significative de l'accession à la propriété - en particulier de l'accession à la propriété agricole - qui était due en grande partie aux difficultés économiques auxquelles le pays était confronté. Cependant, ces tendances se sont pratiquement inversées après la guerre.

L'adoption du Servicemen's Readjustment Act de 1944, connu familièrement sous le nom de G.I. Bill, a offert une gamme d'avantages aux anciens combattants, y compris des prêts hypothécaires à faible taux d'intérêt, mais a largement laissé de côté les militaires noirs revenant de la guerre. Couplé à l'économie nationale florissante après la Seconde Guerre mondiale, les taux nationaux d'accession à la propriété sont passés de 44 % à 62 % entre 1940 et 1960. Même les États qui avaient des taux d'accession à la propriété extrêmement bas avant la Seconde Guerre mondiale - Alabama, Caroline du Sud, Louisiane, et le Mississippi, entre autres, ont connu un formidable essor de l'accession à la propriété.

Pour coïncider avec la Journée des anciens combattants en novembre 2021, les représentants James Clyburn de Caroline du Sud et Seth Moulton du Massachusetts ont présenté le GI Bill Restoration Act qui accorderait aux descendants et aux conjoints survivants des anciens combattants noirs de la Seconde Guerre mondiale un accès étendu au programme de garantie de prêt immobilier VA et à la poste. -911 GI Bill's education benefits.

9 / 15

9 / 15 Les droits civils étaient à l'avant-plan à la fin des années 1960, et l'accent mis sur l'égalité des droits pour tous a conduit le président Lyndon Johnson à faire adopter une législation pour un logement équitable afin d'interdire la discrimination lors de la vente, de la location ou du financement d'un logement en fonction de la race, de la religion, etc. l'origine nationale, le sexe ou d'autres facteurs.

Un projet de loi sur le logement équitable a été examiné par le Congrès de 1966 à 1967, mais a finalement été bloqué et n'a pas été adopté. Cependant, la pression en faveur de lois sur le logement équitable s'est poursuivie, d'autant plus que les vétérans hispaniques et afro-américains sont rentrés chez eux après la guerre du Vietnam et ont constaté qu'ils n'étaient pas en mesure d'acheter ou de louer des maisons dans certaines régions en raison de la discrimination.

Lorsque le Dr Martin Luther King a été assassiné en 1968, le Congrès a rapidement approuvé la loi sur le logement équitable à la suite d'importantes pressions du public et du président. Cela signifiait que les personnes à la recherche d'un logement ne pouvaient plus être victimes de discrimination en raison de leur race ou de leur origine nationale. Mais bien que la loi ait rendu les pratiques discriminatoires illégales, elle n'a pas fait grand-chose au cours des 50 ans qui se sont écoulés depuis pour étendre la déségrégation et accroître les possibilités de logement équitable.

10 / 15

10 / 15 À la fin des années 1960 et au début des années 1970, les taux d'intérêt des prêts hypothécaires étaient imprévisibles et il était courant pour les acheteurs de faire face à des charges inutiles lorsqu'ils tentaient d'obtenir un financement immobilier. Il était donc difficile pour de nombreux acheteurs de financer l'achat de leur maison, en particulier à un prix abordable.

Pour aider à réduire ces problèmes, le Congrès a créé Freddie Mac pour aider à stabiliser le secteur hypothécaire et rendre l'accession à la propriété et les opportunités de location plus abordables. Comme pour Fannie Mae, Freddie Mac y parvient en achetant des prêts hypothécaires à des prêteurs pour libérer de l'argent, puis en les emballant pour les proposer aux investisseurs. Ce faisant, les prêteurs disposent de plus de fonds pour les prêts hypothécaires, ce qui signifie qu'un plus grand nombre d'acheteurs ont accès au financement dont ils ont besoin.

11 / 15

11 / 15 L'inflation incontrôlée dans les années 1970 a eu un effet énorme sur les prêts hypothécaires alors que la Réserve fédérale a poussé les taux d'intérêt de plus en plus haut pour compenser. Cela a conduit à des taux passant de la fourchette médiane de 7% en 1971 à plus de 9% en 1974. Les taux ont été poussés encore plus haut au cours des années suivantes alors que les problèmes d'inflation persistaient et que les prêteurs hypothécaires devaient augmenter leurs taux pour suivre le rythme.

En 1979, les taux d'intérêt ont atteint un énorme 11,20 %, ce qui a rendu incroyablement difficile pour les demandeurs d'hypothèque de se permettre un prêt hypothécaire. La valeur en dollars étant faible et les taux d'intérêt élevés, les propriétaires potentiels ont été évincés du marché de l'achat tout au long des années 1970, et au cours de la décennie suivante.

12 / 15

12 / 15 Il n'y avait pas beaucoup de garanties en place avant 1975 pour assurer la transparence du processus de prêt. Alors que les prêteurs étaient tenus de respecter le logement équitable et d'autres lois sur le logement, rien n'était en place pour surveiller si cela se produisait. Tout a changé lorsque la Home Mortgage Disclosure Act a été adoptée.

Cette loi oblige les prêteurs hypothécaires à tenir des registres des principaux éléments d'information sur les pratiques de prêt, qui sont ensuite soumis aux autorités réglementaires afin qu'ils puissent surveiller les tendances en matière d'emprunt et de prêt. L'objectif de l'adoption de cette loi était de rendre les prêts hypothécaires plus transparents tout en protégeant les emprunteurs et en veillant à ce que les prêteurs suivent la lettre de la loi. Cela permet également aux régulateurs, aux responsables publics et aux autres parties intéressées de déterminer les domaines dans lesquels des investissements dans le logement ou un financement gouvernemental sont nécessaires.

13 / 15

13 / 15 Au début des années 2000, les prêts hypothécaires se sont détériorés à mesure que les prêts hypothécaires à risque sont devenus la norme. Avant ce moment, il était difficile pour les acheteurs ayant de mauvais antécédents de crédit ou d'autres obstacles financiers d'obtenir un prêt pour une maison. Cela a changé lorsque la demande d'investissements liés aux prêts hypothécaires, appelés marché des titres de marque privée, a augmenté.

Les prêteurs devaient offrir plus de prêts aux acheteurs pour répondre à la demande des investisseurs pour ces types de titres, ils ont donc commencé à offrir des prêts risqués aux acheteurs sous-qualifiés à la place. Alors que bon nombre de ces prêts subprime semblaient être un bon pari pour les acheteurs, ces prêts ont été conçus pour être inabordables à terme. Pourtant, cet accès facile au financement a fait exploser le marché du logement, entraînant des taux élevés d'accession à la propriété et une concurrence pour les logements disponibles sur de nombreux marchés.

14 / 15

14 / 15 Les pratiques de prêt subprime qui sévissaient au début des années 2000 ont rapidement conduit à un gâchis de saisies après l'éclatement de la bulle immobilière. En 2006, il y avait 717 522 maisons aux États-Unis avec au moins un dépôt de saisie, soit environ 0,6 % de toutes les unités de logement. En 2008, ce nombre était passé à 2 330 483, soit environ 1,8 % de toutes les unités de logement.

La Floride et la Californie ont été les deux États les plus durement touchés par la crise des prêts hypothécaires à risque, mais tous les États du pays ont ressenti les effets de l'éclatement de la bulle. Les prêteurs et les banques en ont également ressenti les effets, avec des milliards de dollars de pertes pendant cette période. Ces pertes des prêteurs ont rendu beaucoup plus difficile pour les emprunteurs de se qualifier pour acheter ou refinancer des prêts, et les saisies généralisées ont fait chuter les prix des logements de manière significative.

15 / 15

15 / 15 La pandémie de COVID-19 a également eu un effet massif sur le secteur des prêts hypothécaires et du logement, et cela est dû en grande partie à la baisse des taux d'intérêt qui s'est produite au début de la pandémie. Lorsque l'économie s'est arrêtée au début de 2020, la Réserve fédérale a baissé les taux d'intérêt dans le but de stimuler les dépenses. Les taux hypothécaires ont chuté en parallèle, ce qui a entraîné une forte augmentation des demandes de refinancement et d'achat de prêts.

Les acheteurs qui voulaient acheter des maisons à des taux record ont commencé à s'emparer des stocks de logements disponibles, tout comme les investisseurs de toutes tailles, ce qui a entraîné des taux élevés d'accession à la propriété. Cela a également entraîné une augmentation massive de la valeur des maisons et provoqué des pénuries de logements sur presque tous les marchés du pays, ce qui a mis à prix les acheteurs qui ne pouvaient pas se permettre les prix élevés qui accompagnaient les taux bas.

Les experts du logement prévoient que les taux hypothécaires augmenteront en 2022, car la Réserve fédérale devrait augmenter les taux d'intérêt plusieurs fois au cours de l'année. Le meilleur conseil pour les acheteurs est de faire des recherches à l'avance et d'être prêt à agir rapidement dès qu'ils voient une annonce attrayante.