Alors qu'une décennie de stagnation économique a suivi la crise financière mondiale, ce fut une période extraordinaire pour les bénéfices des entreprises et les rendements des actionnaires. Cependant, la réponse politique à la pandémie a mis fin à une ère de stagnation et a favorisé une reprise remarquablement rapide des marges bénéficiaires mondiales. La croissance économique s'estompe maintenant beaucoup plus rapidement que prévu, tandis que l'ampleur et la durée des perturbations de la chaîne d'approvisionnement font grimper les coûts tant pour les producteurs que pour les consommateurs. Bien que les goulots d'étranglement puissent s'avérer temporaires, les conditions se sont clairement détériorées. Cela soulève la question de savoir si les prix des actifs à risque reflètent pleinement l'impact négatif sur les bénéfices d'une éventuelle forte baisse des revenus et de la hausse des coûts des intrants.

Après la GFC, la répression financière (politiques de la banque centrale qui maintiennent les taux d'intérêt en dessous du taux d'inflation) a rendu le capital bon marché et abondant. Les faibles perspectives de croissance ont signalé aux producteurs qu'ils devaient allouer des ressources ailleurs au lieu de stimuler l'investissement. Les fonds empruntés ont été utilisés pour racheter des actions. Les nouvelles technologies ont permis aux entreprises de numériser et d'optimiser les opérations du back-office au front-office. La main-d'œuvre a été externalisée. Les chaînes d'approvisionnement ont été étirées à la recherche des plus grandes économies de coûts possibles. Les dettes pour les biens dus ont été à la fois étendues et financées pour améliorer le fonds de roulement.

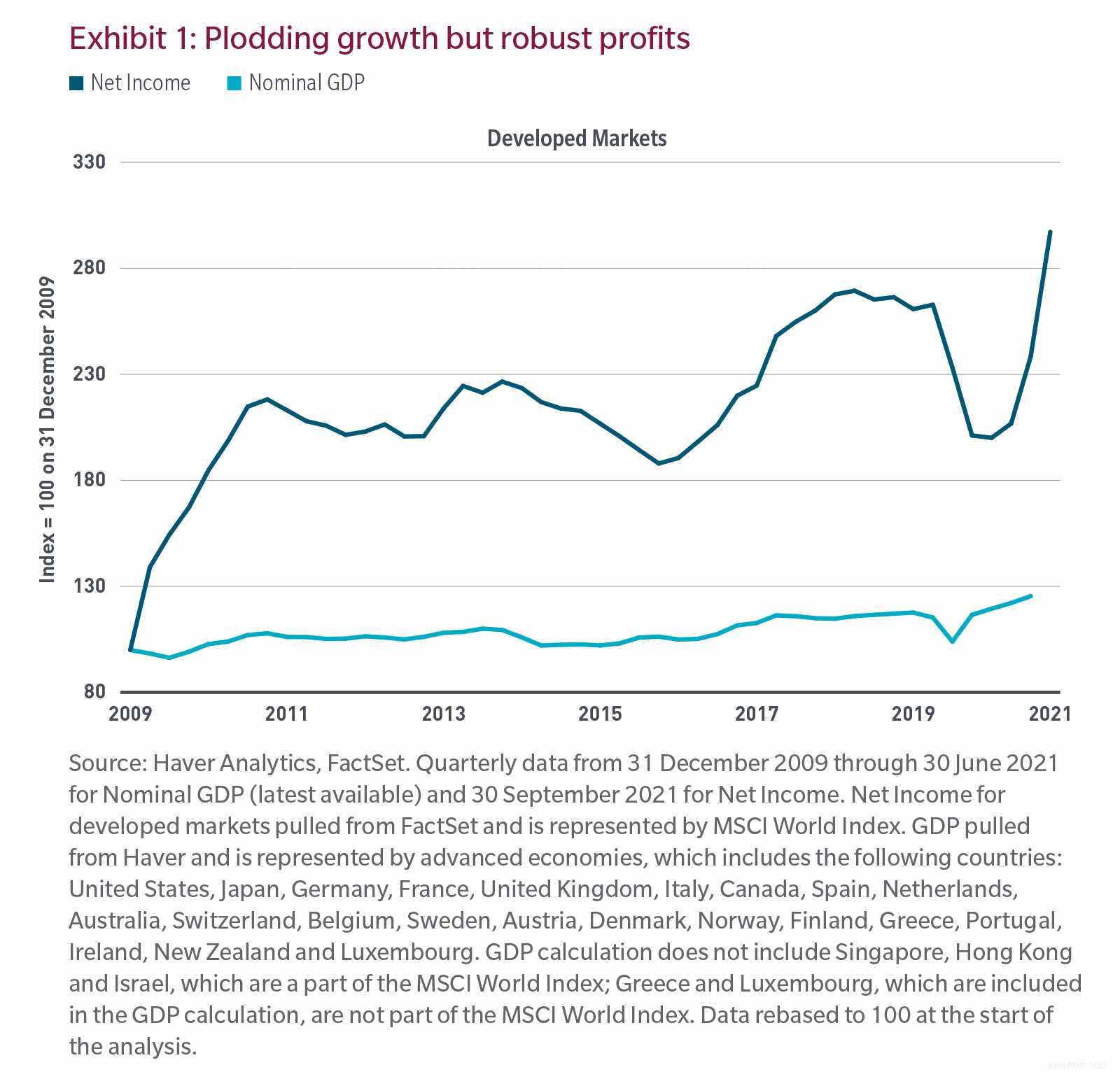

Cela a créé une boucle de rétroaction. La croissance anémique a éloigné le capital des investissements dans les biens immobiliers, les usines, l'équipement, la main-d'œuvre, etc. Au grand désarroi des décideurs politiques, les forces de la stagnation n'ont été renforcées que par la baisse du coût du capital. Le résultat net a augmenté parce que les flux de trésorerie d'exploitation se sont substitués aux flux de trésorerie financés et au sous-investissement. Le résultat a été une décennie de faible croissance économique et de faible inflation, mais un rendement massif du capital, comme le montre l'illustration 1.

Bien que ces chocs d'offre négatifs aient été qualifiés de transitoires par beaucoup, la réalité est qu'ils affectent l'économie réelle et les bénéfices des entreprises de deux manières simples mais distinctes :ils pèsent sur la croissance et poussent les prix à la hausse. De tels chocs limitent le nombre de biens qu'une entreprise peut vendre et réduisent ses revenus. Chaque fois que l'équilibre entre l'offre et la demande est rompu, les prix s'ajustent. Les perturbations d'aujourd'hui ajoutent des pressions sur les coûts de nombreux intrants, y compris la main-d'œuvre, les matériaux et l'énergie, et la pression sur l'un de ces intrants peut avoir un impact négatif sur le revenu net.

Les coûts des intrants augmentent généralement pendant les reprises économiques, mais posent rarement un problème pour les marges. En effet, les unités vendues et le pouvoir de fixation des prix compensent généralement largement les coûts plus élevés. Cela a également été le cas lors de cette reprise. Mais qu'est-ce qui a changé ?

En période de récession, les forces du marché exigent généralement que les entreprises désendettent leurs bilans. Mais c'est le contraire qui s'est produit lors de ce tour de table. Cependant, les détenteurs d'obligations et les prêteurs s'attendent à ce que leurs coupons soient payés et leur principal remboursé, que les étagères d'une entreprise soient vides ou que ses coûts énergétiques aient triplé. Le ralentissement de la croissance pourrait obliger les entreprises les plus faibles à réduire leurs prix pour rester compétitives. La combinaison de ventes plus faibles et de dépenses non budgétées pour les entreprises moins compétitives serait un résultat désagréable. Aujourd'hui, les écarts de crédit sont serrés de deux écarts-types par rapport à leur moyenne historique, car la soif de revenus a apparemment dépassé les considérations de risque de crédit. À mesure que les mesures de relance s'estompent et que la croissance économique ralentit, nous pensons que les entreprises aux bilans fragiles et aux produits indifférenciés seront celles à éviter.

Pour de nombreuses entreprises, les marges sont à des niveaux record. Dans un environnement de gains multiples élevés comme celui d'aujourd'hui, il est important que les investisseurs restent concentrés sur le prix payé. Cela inclut le multiple, ainsi que l'estimation des bénéfices qui le sous-tend, car une évaluation n'est aussi bonne que les hypothèses fondamentales sous-jacentes.

Alors que la croissance économique revient à des niveaux plus proches de son taux d'avant la pandémie, les investisseurs devraient s'inquiéter des vents favorables aux bénéfices du cycle post-GFC qui se transforment en vents contraires. Je ne suis pas économiste et je ne dis pas que les prochaines années ressembleront à la stagflation des années 1970, mais je me soucie de l'impact des externalités sur les comptes de résultat. Je crains maintenant que la combinaison d'un retour à la croissance tendancielle, d'un endettement excessif des entreprises et de la hausse des coûts - non seulement à cause des goulots d'étranglement, mais aussi d'autres facteurs nouveaux - suggère que nous pourrions connaître un contexte de retour sur capital qui n'est pas aussi rose comme prévu.

Pour découvrir notre Active 360 o approche et informations, visitez mfs.com/active360.

L'indice MSCI Monde mesure les marchés boursiers dans le monde développé.

Source des données de l'index :MSCI. MSCI n'offre aucune garantie ou représentation, expresse ou implicite, et décline toute responsabilité quant aux données MSCI contenues dans les présentes. Les données MSCI ne peuvent plus être redistribuées ou utilisées comme base pour d'autres indices ou tout autre titre ou produit financier. Ce rapport n'est pas approuvé, révisé ou produit par MSCI.

Les opinions exprimées sont celles des auteurs et sont susceptibles d'être modifiées à tout moment. Ces opinions sont fournies à titre informatif uniquement et ne doivent pas être considérées comme une recommandation d'achat de titres ou comme une sollicitation ou un conseil en investissement de la part du conseiller. Aucune prévision ne peut être garantie.

Sauf indication contraire, les logos et les noms de produits et de services sont des marques de commerce de MFS® et de ses sociétés affiliées et peuvent être déposés dans certains pays.

Distribué par :États-Unis - MFS Investment Management

49477.1