La décennie post-crise financière mondiale a été marquée par une stagnation économique, mais aussi par des bénéfices records pour les entreprises et des rendements exceptionnels pour les actionnaires. La réponse politique à la pandémie a relancé les marges bénéficiaires mondiales à une vitesse remarquable. Cependant, la croissance économique ralentit plus vite que prévu, tandis que les disruptions des chaînes d'approvisionnement persistent, augmentant les coûts pour producteurs et consommateurs. Même si ces goulets d'étranglement pourraient être temporaires, la situation s'est dégradée. Les prix des actifs à risque intègrent-ils pleinement les risques de chute des revenus et de hausse des coûts d'intrants ?

Après la crise financière mondiale (GFC), la répression financière – politiques des banques centrales maintenant les taux d'intérêt sous le niveau de l'inflation – a rendu le capital bon marché et abondant. Les perspectives de croissance limitées ont détourné les investissements productifs. Les emprunts ont servi à racheter des actions plutôt qu'à investir. Les technologies numériques ont optimisé les opérations, de l'arrière à l'avant-office. La main-d'œuvre a été externalisée, les chaînes d'approvisionnement étirées pour minimiser les coûts, et les délais de paiement étendus pour améliorer la trésorerie.

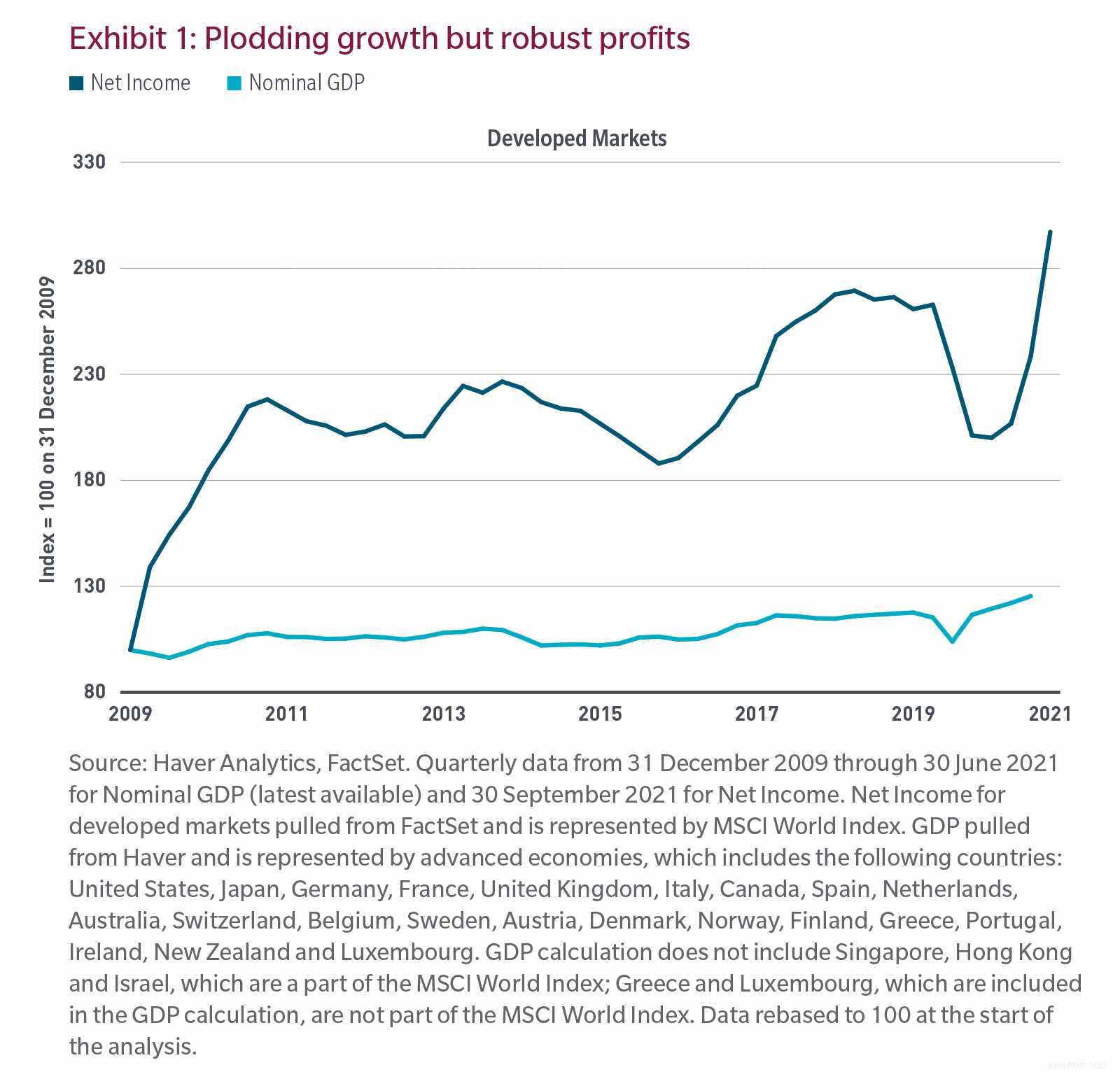

Cette dynamique a créé un cercle vicieux : la croissance anémique a repoussé les capitaux des investissements réels (immobilier, usines, équipements, emplois), renforçant la stagnation malgré les efforts des décideurs. Résultat : flux de trésorerie d'exploitation et sous-investissement ont boosté les résultats nets. Une décennie de faible croissance et d'inflation basse, mais de rendements sur capital élevés, comme l'illustre la figure 1.

Qualifiés de transitoires par beaucoup, ces chocs d'offre négatifs impactent l'économie réelle et les bénéfices : ils freinent la croissance et font monter les prix. Les entreprises vendent moins, les revenus chutent. Les déséquilibres offre-demande ajustent les prix à la hausse, pressant les coûts d'intrants (main-d'œuvre, matériaux, énergie).

Les coûts augmentent en reprise économique, mais les volumes et prix compensent habituellement. C'est le cas ici initialement. Mais la donne change : contrairement aux récessions classiques, les entreprises se sont endettées au lieu de désendetter. Les créanciers exigent paiements fixes, malgré rayons vides ou coûts énergétiques triplés. Un ralentissement forcerait les plus faibles à brader pour competir, combiné à des coûts imprévus, érodant les marges. Les spreads de crédit, deux écarts-types sous leur moyenne historique, ignorent les risques face à la quête de rendement. Avec la fin des stimuli, évitez les bilans fragiles et produits commoditisés.

Les marges atteignent des records dans un contexte de multiples élevés : focus sur le prix payé, multiple et hypothèses sous-jacentes.

Avec le retour à une croissance tendancielle pré-pandémie, les vents favorables post-GFC risquent de tourner. Sans prédire une stagflation à la 1970, les externalités (goulots, facteurs nouveaux) pèsent sur les comptes de résultat. Endettement élevé + coûts croissants + croissance modérée annoncent des rendements sur capital moins reluisants.

Pour découvrir notre approche Active 360o et plus d'informations, visitez mfs.com/active360.

L'indice MSCI Monde mesure les marchés boursiers des pays développés.

Source des données : MSCI. MSCI n'offre aucune garantie et décline toute responsabilité sur ces données. Redistribution interdite. Ce rapport n'est pas approuvé par MSCI.

Opinions des auteurs, susceptibles de changer. Informelles, non des conseils d'investissement. Aucune garantie.

Logos et noms : marques MFS et affiliées.

Distribué aux États-Unis par MFS Investment Management.

49477.1