L'accès à la propriété est au cœur du rêve américain depuis des générations. De vos arrière-grands-parents à aujourd'hui, posséder une maison symbolise le succès, génère de la richesse via l'équité et se transmet de génération en génération.

La plateforme en ligne Better, spécialisée dans les prêts hypothécaires avec un calculateur gratuit, a compilé 15 événements majeurs de l'histoire des hypothèques américaines, basés sur des articles de presse, encyclopédies et sources historiques fiables.

Si l'idée de propriété n'est pas nouvelle, les prêts hypothécaires modernes le sont. Apparus il y a quelques siècles seulement, ils ont évolué drastiquement. Les premiers prêts aux USA datent de la fin des années 1700, après la création de la première banque commerciale. À la fin du XIXe siècle, ils étaient courants mais courts, avec paiements forfaitaires, rendant l'accès difficile.

Les 100 dernières années ont vu des lois, crises économiques et pratiques douteuses transformer le système. Découvrez ces jalons qui ont modelé les hypothèques actuelles.

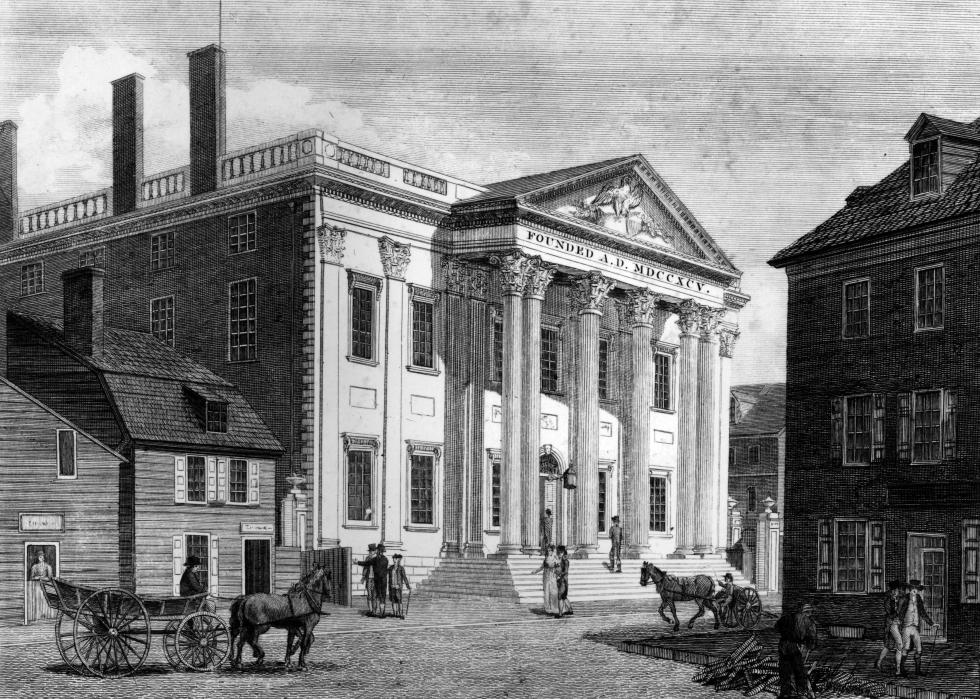

1 / 15

1 / 15Le 7 janvier 1782, la Bank of North America ouvre à Philadelphie, première banque nationale et commerciale, créée par le Congrès pour les affaires gouvernementales. En un an, elle accorde des prêts publics et privés, inspirant des banques à Boston et New York. Au début du XIXe siècle, plus d'une douzaine de villes abritent des banques commerciales.

2 / 15

2 / 15L'arrivée massive d'immigrants booste la demande immobilière et hypothécaire. Mais ces prêts durent 5-6 ans, financent 50 % du prix, exigent intérêts mensuels puis un paiement forfaitaire final. Risque élevé de défaut, accès limité aux acheteurs sans capital important.

3 / 15

3 / 15Les années 1920 voient une bulle immobilière et boursière. Financements faciles, constructions en boom, mais hypothèques ballon surévaluent les biens. Le krach boursier éclate la bulle, provoquant chutes de prix et problèmes pour propriétaires et banques.

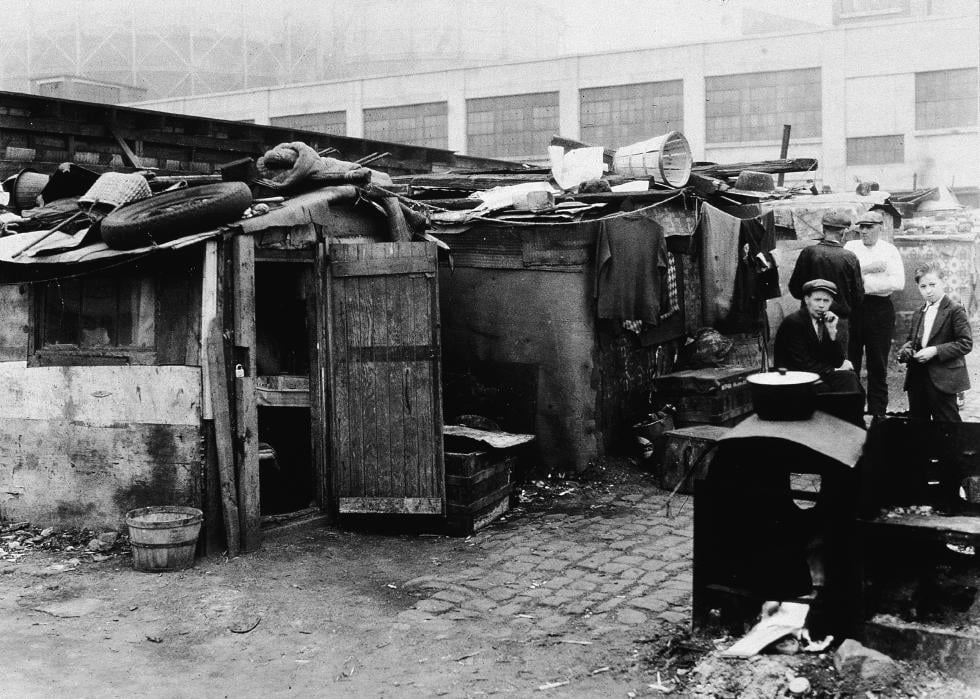

4 / 15

4 / 15Faillites bancaires, chômage massif, chute des prix immobiliers : millions risquent la saisie. Ventes impossibles, banques épuisées par les coûts de procédure.

5 / 15

5 / 15La Home Owners' Loan Act refinance les hypothèques en difficulté via la HOLC, offrant prêts longs à bas taux. Introduit la redlining discriminatoire. Objectif : aider propriétaires et banques.

6 / 15

6 / 15La FHA assure les prêts, réduit les risques pour prêteurs, introduit durées 20-30 ans et faibles mises de fonds. Augmente l'accessibilité, baisse les saisies, booste construction et emplois.

7 / 15

7 / 15Fannie Mae achète FHA-prêts, libère liquidités pour prêteurs, stabilise le marché. Favorise prêts fixes à long terme, transformant l'accès à la propriété post-Dépression.

8 / 15

8 / 15Le GI Bill offre prêts avantageux aux vétérans (excluant souvent Noirs). Taux de propriété passe de 44 % à 62 %. États du Sud voient un essor majeur.

9 / 15

9 / 15Adoptée post-assassinat de MLK, bannit discrimination race/religion/origine/sexe. Malgré cela, ségrégation persiste.

10 / 15

10 / 15Stabilise marché via achat de prêts conventionnels, libère fonds pour plus d'emprunteurs face à taux volatiles.

11 / 15

11 / 15Taux grimpent de 7 % (1971) à 11,2 % (1979), rendant prêts inabordables, évincant acheteurs du marché.

12 / 15

12 / 15Oblige reporting des prêts, combat discriminations, guide investissements publics.

13 / 15

13 / 15Prêts risqués à sous-qualifiés pour satisfaire investisseurs, gonflent bulle immobilière.

14 / 15

14 / 15Saisies de 0,6 % (2006) à 1,8 % (2008), chutes de prix, pertes bancaires massives.

15 / 15

15 / 15Taux bas boostent refinancements et achats, pénurie logements, hausses prix. Prévisions : hausses taux en 2022. Conseil : surveillez et agissez vite.