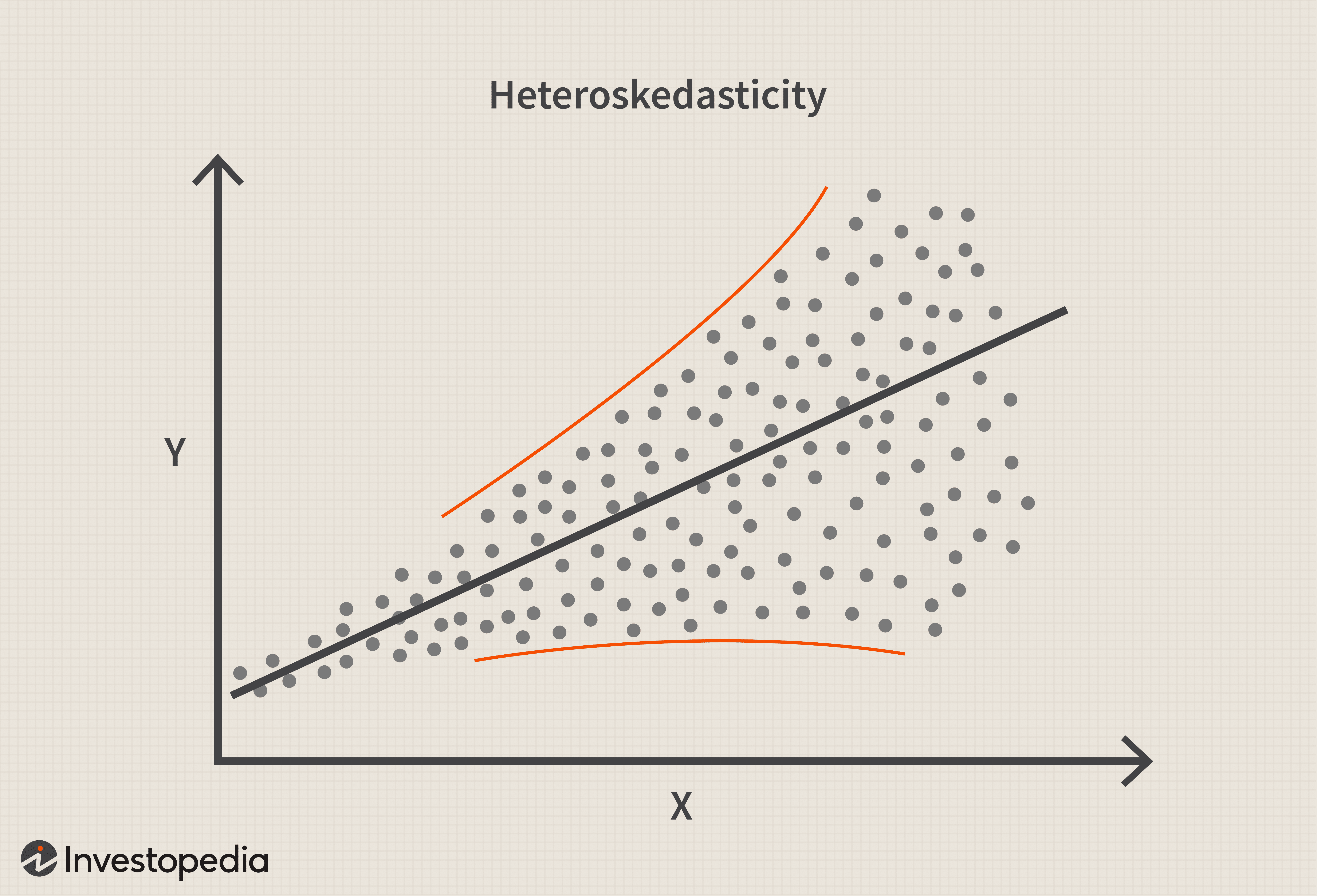

En statistique, l'hétéroscédasticité (ou hétéroscédasticité) se produit lorsque les écarts-types d'une variable prédite, surveillés sur différentes valeurs d'une variable indépendante ou liés à des périodes antérieures, ne sont pas constants. Avec l'hétéroscédasticité, le signe révélateur lors de l'inspection visuelle des erreurs résiduelles est qu'elles auront tendance à se répartir avec le temps, comme le montre l'image ci-dessous.

L'hétéroscédasticité se présente souvent sous deux formes :conditionnelle et inconditionnelle. L'hétéroscédasticité conditionnelle identifie la volatilité non constante liée à la volatilité de la période précédente (par exemple, quotidienne). L'hétéroscédasticité inconditionnelle fait référence à des changements structurels généraux de la volatilité qui ne sont pas liés à la volatilité de la période précédente. L'hétéroscédasticité inconditionnelle est utilisée lorsque des périodes futures de volatilité élevée et faible peuvent être identifiées.

Bien que l'hétéroscédasticité ne cause pas de biais dans les estimations des coefficients, elle les rend moins précises; une précision plus faible augmente la probabilité que les estimations de coefficient soient plus éloignées de la valeur de population correcte.

En finance, l'hétéroscédasticité conditionnelle est souvent observée dans les prix des actions et des obligations. Le niveau de volatilité de ces actions ne peut être prédit sur aucune période. L'hétéroscédasticité inconditionnelle peut être utilisée lors de l'examen de variables présentant une variabilité saisonnière identifiable, telles que la consommation d'électricité.

En ce qui concerne les statistiques, l'hétéroscédasticité (également orthographiée hétéroscédasticité) fait référence à la variance d'erreur, ou à la dépendance de la diffusion, dans au moins une variable indépendante au sein d'un échantillon particulier. Ces variations peuvent être utilisées pour calculer la marge d'erreur entre les ensembles de données, tels que les résultats attendus et les résultats réels, car elles fournissent une mesure de l'écart des points de données par rapport à la valeur moyenne.

Pour qu'un ensemble de données soit considéré comme pertinent, la majorité des points de données doivent se situer à l'intérieur d'un certain nombre d'écarts-types par rapport à la moyenne, comme décrit par le théorème de Chebyshev, également connu sous le nom d'inégalité de Chebyshev. Cela fournit des lignes directrices concernant la probabilité qu'une variable aléatoire diffère de la moyenne.

En fonction du nombre d'écarts types spécifiés, une variable aléatoire a une probabilité particulière d'exister à l'intérieur de ces points. Par exemple, il peut être nécessaire qu'une plage de deux écarts-types contienne au moins 75 % des points de données pour être considérée comme valide. Une cause fréquente d'écarts en dehors de l'exigence minimale est souvent attribuée à des problèmes de qualité des données.

Le contraire d'hétéroscédastique est homoscédastique. L'homoscédasticité fait référence à une condition dans laquelle la variance du terme résiduel est constante ou presque. L'homoscédasticité est une hypothèse de la modélisation par régression linéaire. Il est nécessaire de s'assurer que les estimations sont exactes, que les limites de prédiction pour la variable dépendante sont valides et que les intervalles de confiance et les valeurs de p pour les paramètres sont valides.

L'hétéroscédasticité inconditionnelle est prévisible et peut être liée à des variables cycliques par nature. Cela peut inclure des ventes au détail plus élevées signalées pendant la période traditionnelle de magasinage des Fêtes ou l'augmentation des appels de réparation de climatiseurs pendant les mois les plus chauds.

Les changements au sein de la variance peuvent être directement liés à l'occurrence d'événements particuliers ou de marqueurs prédictifs si les changements ne sont pas traditionnellement saisonniers. Cela peut être lié à une augmentation des ventes de smartphones avec la sortie d'un nouveau modèle car l'activité est cyclique en fonction de l'événement mais pas nécessairement déterminée par la saison.

L'hétéroscédasticité peut également concerner les cas où les données approchent d'une limite, où la variance doit nécessairement être plus petite en raison de la limite limitant la plage des données.

L'hétéroscédasticité conditionnelle n'est pas prévisible par nature. Il n'y a aucun signe révélateur qui amène les analystes à croire que les données seront plus ou moins dispersées à un moment donné. Souvent, les produits financiers sont considérés comme soumis à une hétéroscédasticité conditionnelle, car tous les changements ne peuvent pas être attribués à des événements spécifiques ou à des changements saisonniers.

Une application courante de l'hétéroscédasticité conditionnelle concerne les marchés boursiers, où la volatilité d'aujourd'hui est fortement liée à la volatilité d'hier. Ce modèle explique les périodes de forte volatilité persistante et de faible volatilité.

L'hétéroscédasticité est un concept important dans la modélisation de régression, et dans le monde de l'investissement, les modèles de régression sont utilisés pour expliquer la performance des titres et des portefeuilles d'investissement. Le plus connu d'entre eux est le Capital Asset Pricing Model (CAPM), qui explique la performance d'une action en termes de volatilité par rapport au marché dans son ensemble. Les extensions de ce modèle ont ajouté d'autres variables prédictives telles que la taille, l'élan, la qualité et le style (valeur par rapport à la croissance).

Ces variables prédictives ont été ajoutées parce qu'elles expliquent ou tiennent compte de la variance de la variable dépendante. La performance du portefeuille est expliquée par CAPM. Par exemple, les développeurs du modèle CAPM savaient que leur modèle n'expliquait pas une anomalie intéressante :les actions de haute qualité, qui étaient moins volatiles que les actions de faible qualité, avaient tendance à mieux performer que ne le prévoyait le modèle CAPM. CAPM indique que les actions à haut risque devraient surperformer les actions à faible risque.

En d'autres termes, les actions à forte volatilité devraient battre les actions à faible volatilité. Mais les actions de haute qualité, qui sont moins volatiles, ont eu tendance à mieux performer que prévu par le CAPM.

Plus tard, d'autres chercheurs ont étendu le modèle CAPM (qui avait déjà été étendu pour inclure d'autres variables prédictives telles que la taille, le style et l'élan) pour inclure la qualité en tant que variable prédictive supplémentaire, également appelée "facteur". Ce facteur étant désormais inclus dans le modèle, l'anomalie de performance des actions à faible volatilité a été prise en compte. Ces modèles, appelés modèles multifactoriels, constituent la base de l'investissement factoriel et du bêta intelligent.