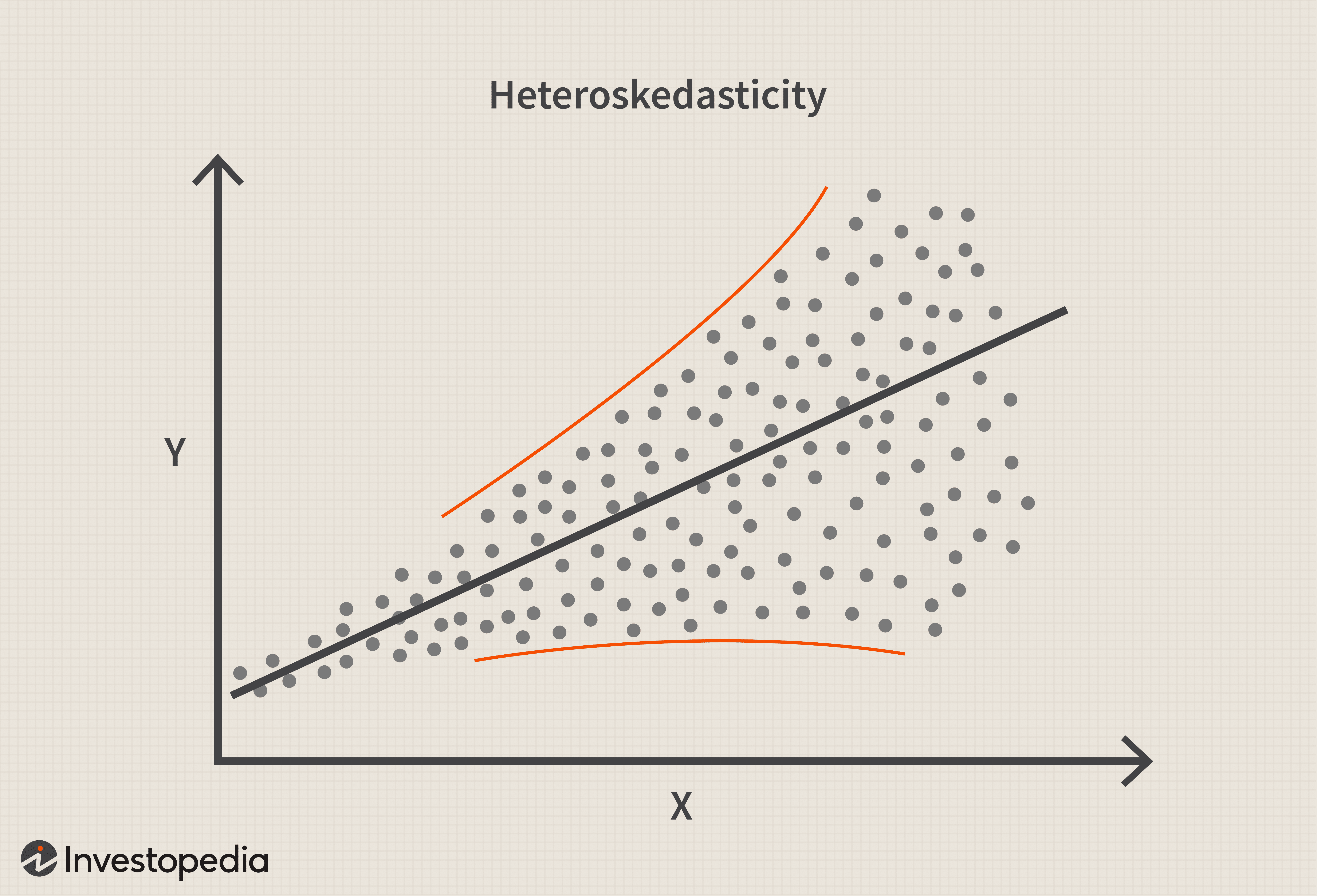

En statistiques, l'hétéroscédasticité se produit lorsque les écarts-types des résidus d'une variable prédite varient selon les valeurs de la variable indépendante ou les périodes observées, rompant ainsi la constance de la variance. Lors d'une inspection visuelle des résidus, ce phénomène se manifeste par une dispersion qui s'étend avec le temps, comme illustré ci-dessous.

L'hétéroscédasticité se présente sous deux formes principales : conditionnelle et inconditionnelle. La forme conditionnelle reflète une volatilité non constante liée à celle de la période précédente (par exemple, quotidienne). La forme inconditionnelle désigne des changements structurels généraux de volatilité, indépendants de la période antérieure, utiles pour identifier des phases futures de volatilité élevée ou faible.

Bien que l'hétéroscédasticité n'introduise pas de biais dans les estimations des coefficients, elle les rend moins précises, augmentant le risque d'écarts par rapport aux valeurs populationnelles vraies.

En finance, l'hétéroscédasticité conditionnelle est courante dans les prix des actions et obligations, où la volatilité est imprévisible à court terme. L'hétéroscédasticité inconditionnelle s'applique à des variables à variabilité saisonnière identifiable, comme la consommation d'électricité.

Statistiquement, l'hétéroscédasticité (ou hétéroscédasticité) désigne une variance des erreurs dépendant d'au moins une variable indépendante dans un échantillon. Ces variations mesurent l'écart entre résultats attendus et observés, évaluant la dispersion des données par rapport à la moyenne.

Pour la validité d'un ensemble de données, la plupart des points doivent se situer dans un certain nombre d'écarts-types de la moyenne, conformément à l'inégalité de Chebyshev. Par exemple, 75 % des données doivent idéalement résider dans une plage de deux écarts-types ; des écarts excessifs signalent souvent une mauvaise qualité des données.

Le contraire, l'homoscédasticité, assume une variance résiduelle constante, hypothèse essentielle pour la régression linéaire afin d'assurer des estimations précises, des intervalles de confiance valides et des tests statistiques fiables.

Prévisible et liée à des cycles naturels, comme les pics de ventes au détail pendant les fêtes ou les réparations de climatiseurs en été. Elle peut aussi découler d'événements spécifiques, tels que le lancement d'un nouveau smartphone, ou approcher des limites où la variance est contrainte.

Imprévisible par nature, sans indicateur clair de dispersion accrue. Courante sur les marchés financiers, où la volatilité actuelle dépend fortement de celle de la veille, expliquant les clusters de forte ou faible volatilité.

Centrale en régression, elle impacte les modèles d'investissement comme le CAPM, qui relie performance boursière à la volatilité systémique. Des extensions multifactoriels intègrent taille, élan, qualité et style pour mieux expliquer la variance.

Par exemple, le CAPM sous-estime souvent les actions de haute qualité (moins volatiles), qui surperforment les actifs risqués. L'ajout du facteur "qualité" corrige cette anomalie, fondant l'investissement factoriel et le bêta intelligent.

[]