La saison des impôts suscite de vives interrogations chez les investisseurs immobiliers à revenus passifs. Diverses taxes impactent la rentabilité des actifs, et les revenus locatifs en particulier soulèvent une question clé : comment sont-ils imposés ? Simple en apparence, cette interrogation pèse lourd dans un contexte de réformes fiscales, d'informations changeantes et de idées reçues. Heureusement, des conseils pratiques existent pour naviguer sereinement cette période.

L'une des erreurs les plus courantes chez les investisseurs et propriétaires est de se fier à des informations erronées. Comprendre les taux d'imposition, les déductions et le processus de déclaration est essentiel pour réussir sa fiscalité. Rassurez-vous : ce n'est pas si complexe. Ce guide détaille l'imposition des revenus locatifs et prépare les investisseurs à leur déclaration prochaine.

Vous voulez minimiser votre facture fiscale en tant qu'investisseur immobilier ? Suivez un cours de formation en ligne de 50 minutes et découvrez les stratégies d'économie d'impôt des meilleurs investisseurs américains !

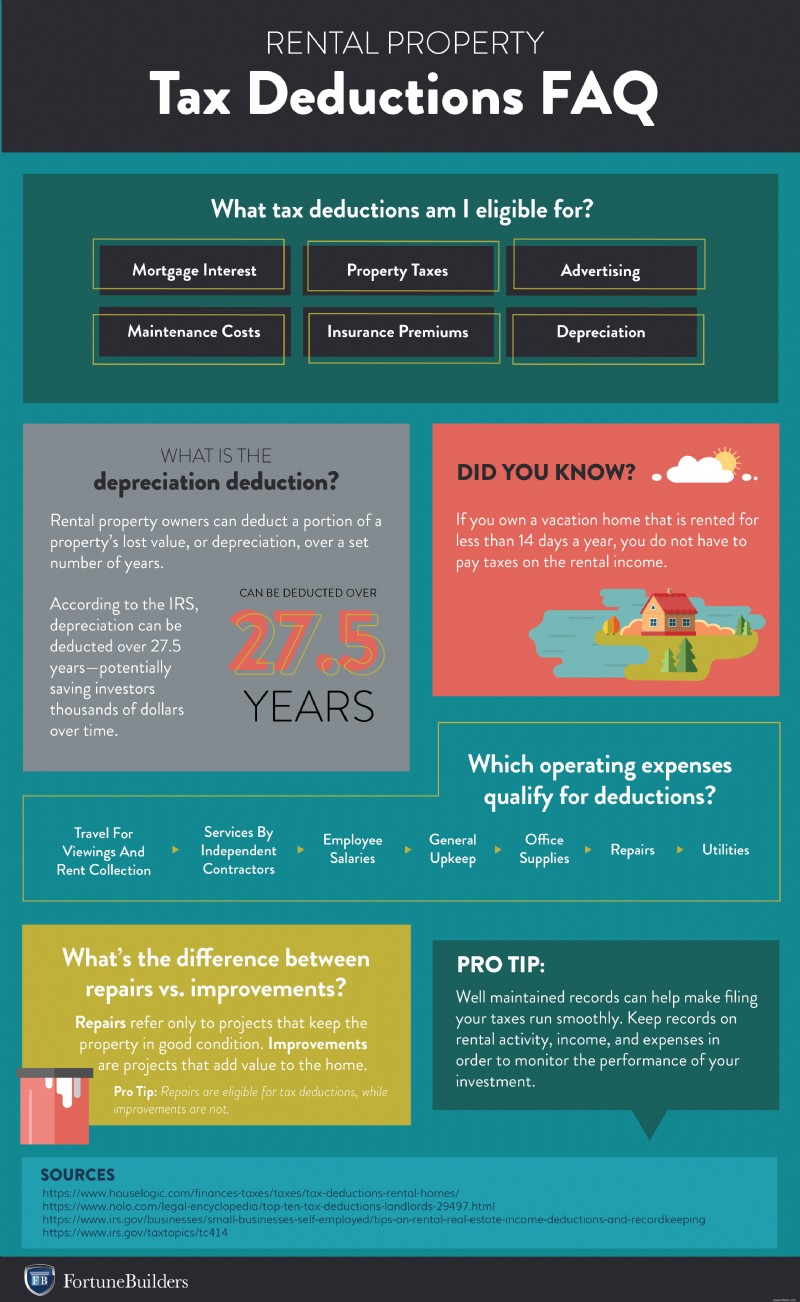

Tout revenu locatif perçu par un propriétaire est imposable et doit être déclaré. Généralement, il inclut les loyers, caution, frais locatifs et tout flux de trésorerie issu d'une propriété.

Si la plupart proviennent des loyers, incluez toutes les sources : un locataire payant premier et dernier mois d'avance rend ces sommes imposables l'année de réception, même si le bail s'étend plus loin. Pour l'immobilier commercial, surveillez les loyers anticipés sur baux longs.

Les cautions sont imposables si appliquées comme dernier mois de loyer. Sinon, si non utilisées ainsi, elles ne le sont pas de la même façon.

Les dépenses payées par les locataires (eau, électricité) doivent être déclarées comme revenus locatifs, même si déductibles ensuite. Consultez un fiscaliste ou l'IRS pour plus de précisions.

Le taux dépend si l'activité est passive ou non. La plupart des locations sont passives. Une activité non passive implique promotion, construction, gestion active.

La distinction "participant actif" (décisions de gestion) impacte taux et déductions.

Selon l'IRS, le revenu locatif est "tout paiement pour l'usage ou l'occupation d'un bien". Il inclut :

Une fois totalisés, les revenus locatifs sont traités comme Qualified Business Income (QBI) éligible à 20 % de déduction (seuil : 157 500 $ célibataire, 315 000 $ marié conjoint, selon LendingHome). Déduisez dépenses et amortissements pour obtenir le revenu imposable.

Vous voulez minimiser votre facture fiscale en tant qu'investisseur immobilier ? Suivez un cours de formation en ligne de 50 minutes et découvrez les stratégies d'économie d'impôt des meilleurs investisseurs américains !

Revenus annuels : 1 000 $/mois = 12 000 $.

Base amortissable : prix d'achat (100 000 $) + frais non déductibles (1 000 $) - valeur terrain (21 000 $) = 80 000 $.

Dépenses d'exploitation : 8 000 $ (nettoyage, réparations, gestion, assurance, intérêts, taxes, etc.).

Revenu net avant amortissement : 12 000 $ - 8 000 $ = 4 000 $.

Amortissement : 80 000 $ / 27 ans ≈ 2 963 $.

Revenu imposable : 4 000 $ - 2 963 $ = 1 037 $.

Impôt (22 % pour marié 80 251-171 050 $) : 1 037 $ × 22 % ≈ 228 $.

Les déductions réduisent le revenu imposable. Dmytro Serheeiv (PDFLiner) note : "déductions d'exploitation, amortissement, report gains en capital, exemption FICA".

Déductions courantes :

Pour être locatif fiscal : location >14 jours/an OU usage personnel <10 % des jours loués à plein tarif. Sinon, résidence personnelle, non imposable.

Utilisez formulaire 1040 + Annexe E (revenus/dépenses/amortissement par propriété ; totaux sur un seul). Conservez registres (chèques loyers, reçus).

Gains imposés en plus-value long terme (>1 an). Ajoutez recapture d'amortissement.

Section 1031 : report impôts en réinvestissant dans bien équivalent/supérieur via intermédiaire qualifié (sans autres liens).

Face à l'abondance d'infos, tenez des registres, maximisez déductions et déclarez correctement. L'imposition locative demande anticipation, pas peur.

Cet article répond-il à vos questions ? Commentez !

Vous voulez réduire votre facture fiscale en tant qu'investisseur immobilier ?

Cliquez sur la bannière ci-dessous pour un cours en ligne de 50 minutes sur les stratégies des top investisseurs US !

[]