Comme nous le savons, l'argent gratuit n'existe pas. Que vous soyez investisseur ou particulier, vous emprunterez un jour pour financer achats ou projets. Le coût de cet emprunt est l'intérêt. Comprendre la différence entre l'intérêt simple et l'intérêt composé est essentiel pour anticiper le coût réel. Ce guide expert détaille leurs mécanismes, formules et exemples concrets.

Les intérêts sont les frais facturés pour emprunter de l'argent, souvent via un prêt bancaire ou une carte de crédit. Ils s'expriment généralement en Taux Annuel Effectif Global (TAEG). Deux types principaux existent : intérêt simple et intérêt composé. Découvrez leurs différences.

Vous voulez bâtir votre patrimoine plus vite ? Suivez notre formation en ligne de 90 minutes pour apprendre à vous désendetter, booster vos revenus et préparer une retraite sans impôts !

Les institutions financières calculent les intérêts de deux façons :

La différence clé ? Le montant total payé. L'intérêt simple est plus simple et économique pour l'emprunteur, car limité au principal. L'intérêt composé gonfle rapidement la dette, les intérêts produisant eux-mêmes des intérêts – courant sur cartes de crédit à TAEG élevé.

À l'inverse, pour prêteurs et investisseurs, l'intérêt composé est puissant pour la croissance. Exemples :

Vous voulez bâtir votre patrimoine plus vite ? Suivez notre formation en ligne de 90 minutes pour apprendre à vous désendetter, booster vos revenus et préparer une retraite sans impôts !

Formule : I = P × r × t (P = principal, r = taux annuel, t = durée en années).

Exemple 1 : Prêt auto 10 000 € à 5 % sur 5 ans = 2 500 € d'intérêts.

10 000 × 0,05 × 5 = 2 500 €.

Exemple 2 : Prêt familial 40 000 € à 2 % sur 10 ans = 8 000 € d'intérêts.

40 000 × 0,02 × 10 = 8 000 €.

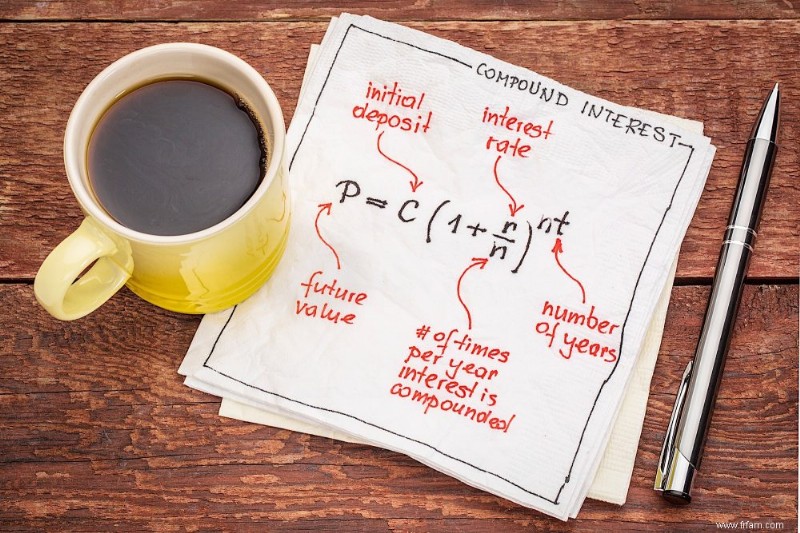

Formule : I = P × [(1 + r)^t – 1].

Exemple 1 : 10 000 € à 5 % composé sur 5 ans = 2 762,82 € (+262,82 € vs simple).

10 000 × [(1 + 0,05)^5 – 1] = 2 762,82 €.

Exemple 2 : 40 000 € à 2 % composé sur 10 ans = 8 759,78 € (+759,78 € vs simple).

40 000 × [(1 + 0,02)^10 – 1] = 8 759,78 €.

"Un euro aujourd'hui vaut plus qu'un demain."

Valeur actuelle = VF / (1 + i)

Valeur future = VA × (1 + i)

i = taux ; n = périodes/an ; t = années.

Années pour doubler : 72 / taux (%). Ex. : 10 % → 7,2 ans.

Pour un rendement moyen : ex. 20 000 € → 32 000 € en 10 ans = 4,81 % TCAC.

L'intérêt composé croît exponentiellement vs simple linéaire. Évitez-le en emprunt ; exploitez-le en investissement. Analysez toujours pour optimiser vos finances.

Vous voulez bâtir votre patrimoine plus vite ?

Cliquez ci-dessous pour notre formation de 90 minutes : désendettez-vous, boostez revenus, retraite sans impôts !