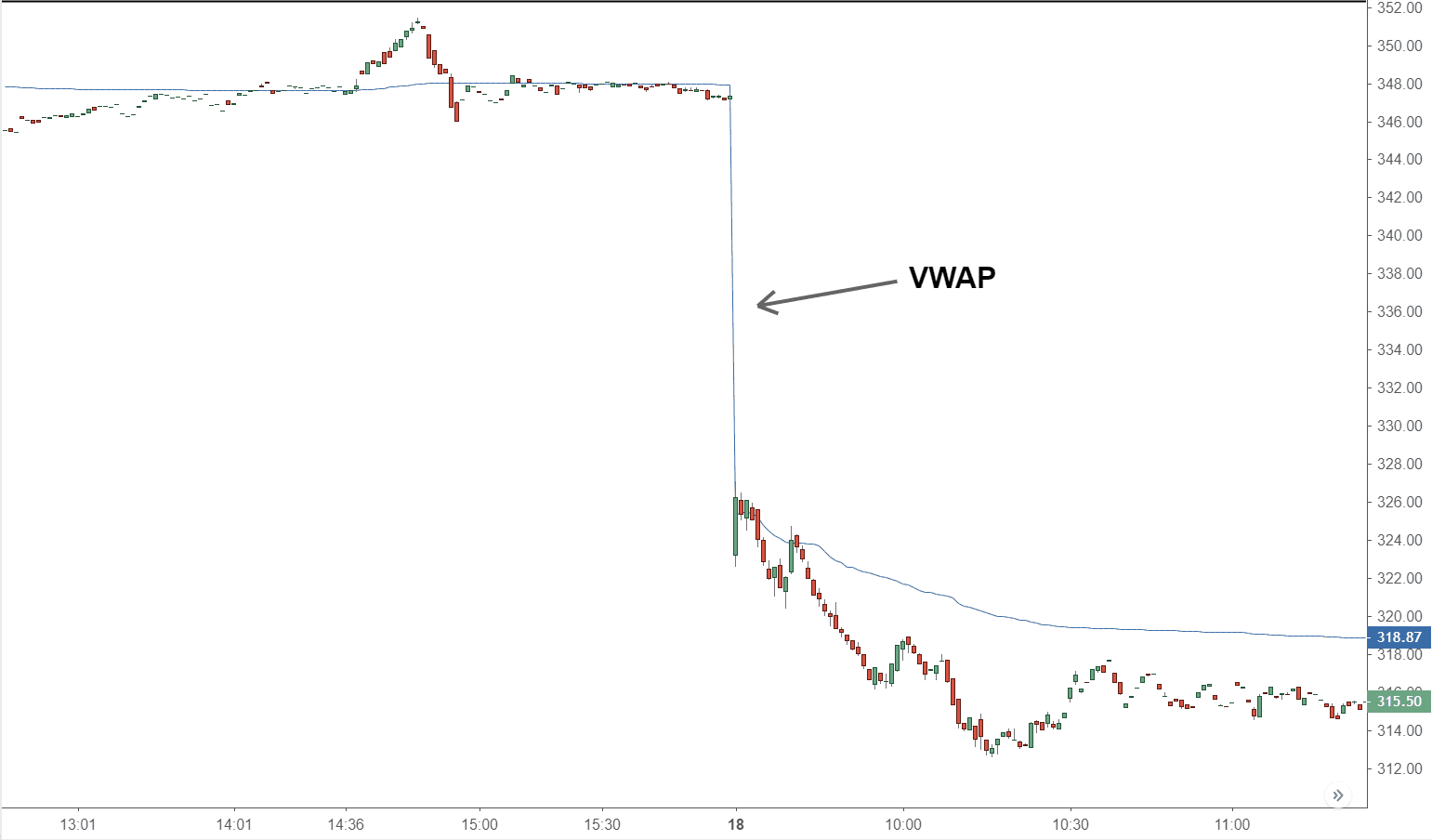

Le prix moyen pondéré en fonction du volume (VWAP) est une référence commerciale utilisée par les traders qui donne le prix moyen auquel un titre s'est négocié tout au long de la journée, en fonction du volume et du prix.

Le VWAP est important car il fournit aux traders un aperçu à la fois de la tendance et de la valeur d'un titre.

Le VWAP est calculé en additionnant les dollars échangés pour chaque transaction (prix multiplié par le nombre d'actions échangées), puis en divisant par le nombre total d'actions échangées.

VWAP=∑Volume∑Prix * Volume

L'ajout de l'indicateur VWAP à un graphique complètera tous les calculs pour vous. Pour calculer vous-même le VWAP, procédez comme suit. Supposons un graphique de 5 minutes ; le calcul est le même quelle que soit la période intrajournalière utilisée.

Les grands acheteurs institutionnels et les fonds communs de placement utilisent le ratio VWAP pour faciliter l'entrée ou la sortie d'actions avec le moins d'impact possible sur le marché. Par conséquent, lorsque cela est possible, les institutions essaieront d'acheter en dessous du VWAP ou de vendre au-dessus. De cette façon, leurs actions ramènent le prix vers la moyenne, au lieu de s'en éloigner.

Les traders peuvent utiliser VWAP comme outil de confirmation de tendance et établir des règles de trading autour de celui-ci. Par exemple, lorsque le prix est supérieur au VWAP, ils peuvent préférer initier des positions longues. Lorsque le prix est inférieur au VWAP, ils peuvent préférer initier des positions courtes.

Sur un graphique, VWAP et une moyenne mobile peuvent sembler similaires. Ces deux indicateurs calculent des choses différentes.

VWAP calcule la somme du prix multipliée par le volume, divisée par le volume total.

Une moyenne mobile simple est calculée en additionnant les cours de clôture sur une certaine période (disons 10), puis en la divisant par le nombre de périodes (10). Le volume n'est pas pris en compte.

Le VWAP est un indicateur journalier et est redémarré à l'ouverture de chaque nouveau jour de bourse. Tenter de créer un VWAP moyen sur plusieurs jours peut signifier que la moyenne est déformée par rapport à la véritable lecture du VWAP, comme décrit ci-dessus.

Bien que certaines institutions préfèrent acheter lorsque le prix d'un titre est inférieur au VWAP ou vendre lorsqu'il est supérieur, le VWAP n'est pas le seul facteur à prendre en compte. Dans les fortes tendances haussières, le prix peut continuer à augmenter pendant plusieurs jours sans tomber en dessous du VWAP du tout ou seulement occasionnellement. Par conséquent, attendre que le prix tombe en dessous du VWAP pourrait signifier une opportunité manquée si les prix augmentent rapidement.

VWAP est basé sur des valeurs historiques et n'a pas intrinsèquement de qualités prédictives ou de calculs. Étant donné que le VWAP est ancré à la fourchette de prix d'ouverture de la journée, l'indicateur augmente son décalage au fil de la journée. Cela peut être vu dans la façon dont un calcul VWAP d'une période de 1 minute après 330 minutes (la durée d'une séance de négociation typique) ressemblera souvent à une moyenne mobile de 390 minutes à la fin de la journée de négociation.

Le prix moyen pondéré en fonction du volume (VWAP) est une mesure qui indique le prix moyen d'un titre, ajusté en fonction de son volume. Il est calculé en prenant la valeur totale en dollars des transactions sur le titre et en la divisant par le volume des transactions au cours de cette période. Plus précisément, la formule de calcul du VWAP est la suivante :

VWAP=∑Volume∑Prix * Volume

Le VWAP est utilisé par les traders qui souhaitent voir une indication lissée du prix d'un titre au fil du temps. Il est également utilisé par les grands commerçants qui doivent s'assurer que leurs transactions ne modifient pas le prix du titre qu'ils essaient d'acheter ou de vendre.

Par exemple, un hedge fund peut s'abstenir de soumettre un ordre d'achat à un prix supérieur au VWAP du titre, afin d'éviter de gonfler artificiellement le prix de ce titre. De même, il pourrait éviter de soumettre des commandes trop en dessous du VWAP, afin que le prix ne soit pas tiré vers le bas par sa vente.

Comme le VWAP, la moyenne mobile simple offre aux traders une vision moins volatile de la tendance récente des prix d'un titre. Contrairement au VWAP, cependant, la moyenne mobile simple ne tient pas compte du niveau de volume des échanges de ce titre. En effet, le VWAP pondère la variation de prix de chaque jour par la quantité de volume survenant ce jour-là, alors que la moyenne mobile simple suppose implicitement que tous les jours de bourse ont le même niveau de volume.