Une ligne de crédit (LOC) est une limite d'emprunt prédéfinie accordée par une institution financière, généralement une banque. L'emprunteur peut puiser dans ces fonds à tout moment jusqu'à atteindre la limite fixée, et les rembourser pour les réutiliser dans le cadre d'une ligne ouverte.

Cet accord définit le montant maximum empruntable. Tant que la limite n'est pas dépassée, les fonds sont accessibles librement.

Toutes les lignes de crédit consistent en une somme fixe disponible à emprunter, rembourser et réemprunter. Les intérêts, modalités de remboursement et règles sont définis par le prêteur. Certaines permettent d'émettre des chèques, d'autres sont liées à une carte. Elles peuvent être sécurisées (avec garantie) ou non, les non sécurisées ayant des taux plus élevés.

La flexibilité est l'avantage majeur : empruntez seulement ce dont vous avez besoin, payez des intérêts sur le montant utilisé uniquement, et ajustez les remboursements selon votre situation.

La plupart sont non sécurisées, sans garantie. Exception : la ligne de crédit sur équité domiciliaire (HELOC), garantie par la valeur nette immobilière. Les sécurisées offrent des limites plus élevées et des taux inférieurs, mais risquent la saisie en cas de défaut.

Les non sécurisées exigent une excellente cote de crédit et compensent le risque par des taux plus hauts, comme sur les cartes de crédit (qui sont des LOC non sécurisées).

Utiliser plus de 30 % de la limite peut impacter négativement votre score de crédit.

Les renouvelables permettent un cycle continu d'emprunt-remboursement. Contrairement aux prêts à tempérament (hypothèque, auto), où les fonds ne se renouvellent pas une fois remboursés.

Les non renouvelables se comportent comme les renouvelables jusqu'au remboursement total, puis le compte ferme (ex. : protection contre découvert).

Elles varient entre sécurisées et non, avec des caractéristiques spécifiques.

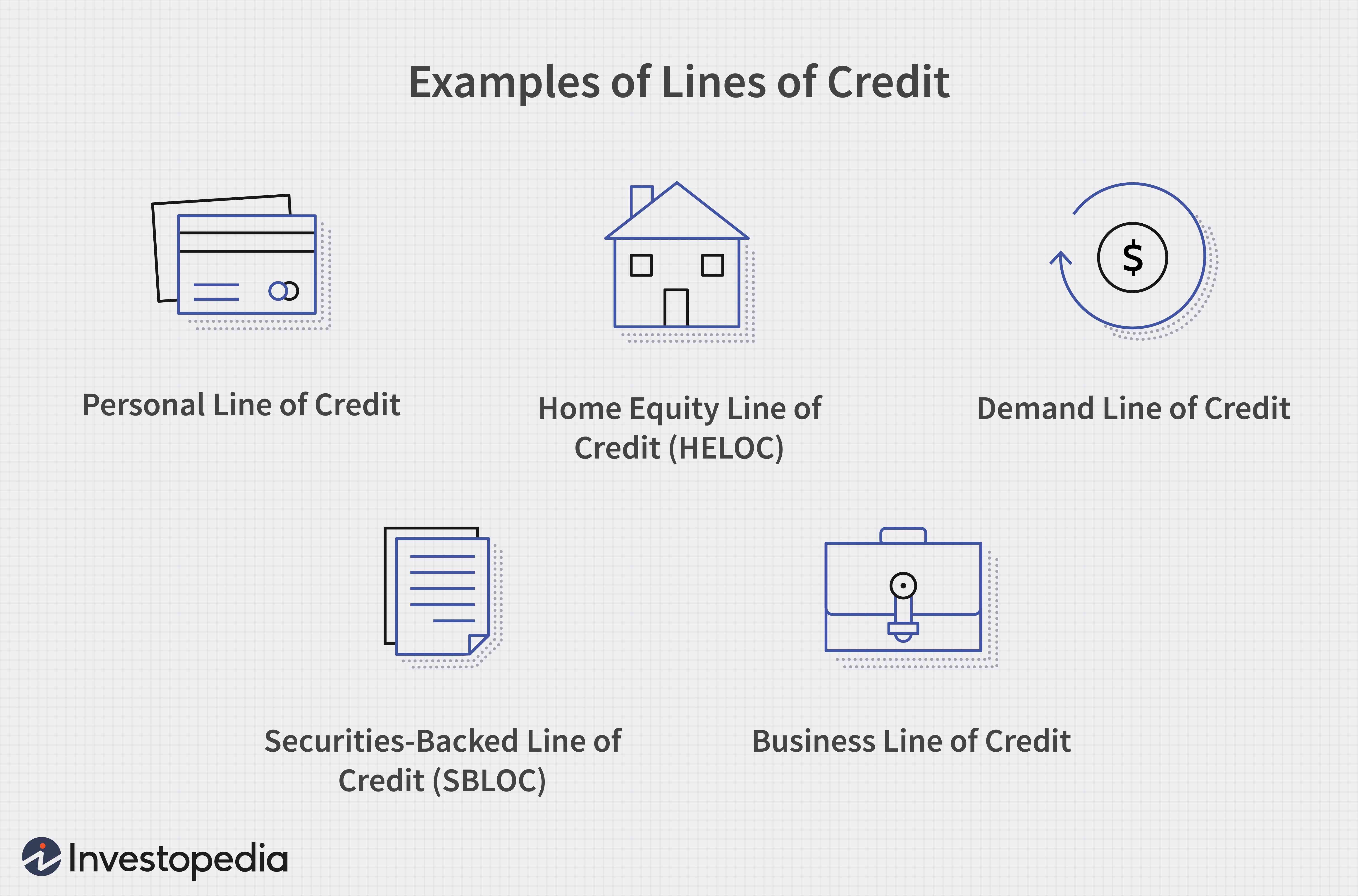

Non sécurisée, pour urgences, voyages ou revenus irréguliers. Nécessite bonne cote de crédit (>670) et revenus stables.

Sécurisée par la maison (jusqu'à 75-80 % de la valeur nette). Période de tirage (10 ans typique), puis remboursement. Intérêts déductibles fiscalement si utilisés pour la propriété (depuis 2017).

Sécurisée ou non, remboursable à demande du prêteur.

Garantie par portefeuille (50-95 % valeur). Paiements d'intérêts mensuels ; non pour achats de titres.

Pour besoins variables ; taux variable, évaluée sur santé financière de l'entreprise.

Avantage : emprunter précisément le nécessaire. Mais attention :