Qu'est-ce que le prix moyen pondéré en fonction du volume (VWAP) ?

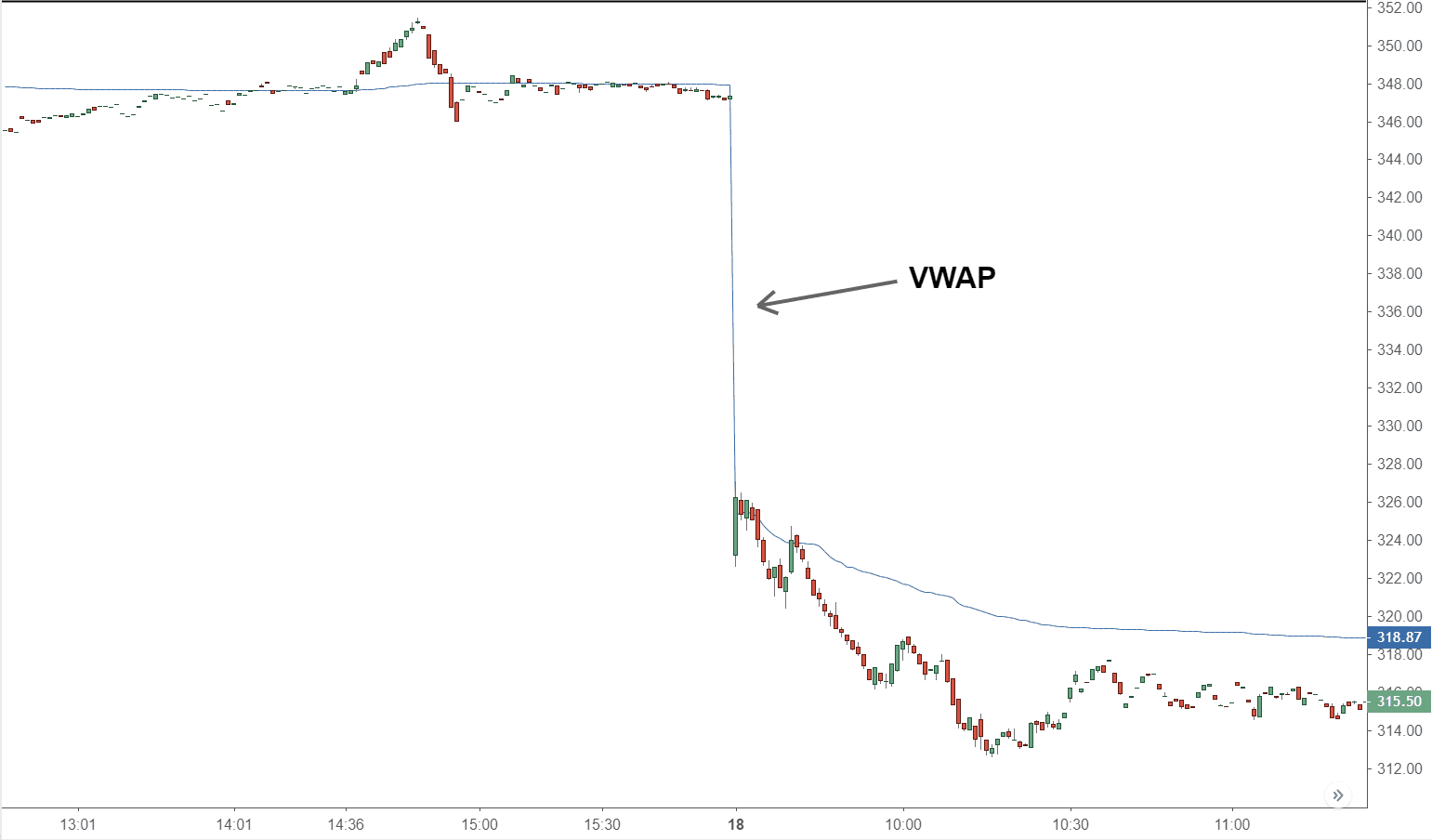

Le prix moyen pondéré en fonction du volume (VWAP) est un indicateur technique essentiel utilisé par les traders professionnels. Il représente le prix moyen auquel un titre a été négocié au cours de la journée, pondéré par le volume des transactions.

Ce repère permet d'évaluer la tendance et la valeur intrinsèque d'un actif, aidant les investisseurs à prendre des décisions éclairées.

Points clés à retenir

- Le VWAP s'affiche comme une ligne unique sur les graphiques intrajournaliers (1 min, 15 min, etc.), similaire à une moyenne mobile.

- Traders particuliers et institutionnels l'utilisent pour identifier les tendances intrajournalières et définir leurs stratégies de négociation.

Formule du VWAP

Le VWAP se calcule en sommant les valeurs en dollars échangées (prix × volume) pour chaque transaction, puis en divisant par le volume total.

VWAP = Σ (Prix × Volume) / Σ Volume

Comment calculer le VWAP étape par étape

Ajouter l'indicateur VWAP sur une plateforme de trading automatise les calculs. Pour un calcul manuel (ex. : graphique 5 minutes) :

- Calculez le prix typique de la première période (Haut + Bas + Clôture / 3), multipliez par le volume. Notez en colonne PV.

- Divisez la PV par le volume pour obtenir le VWAP initial.

- Accumulez PV et volumes successifs ; divisez les totaux cumulés pour le VWAP courant.

Interprétation du VWAP

Les grands investisseurs institutionnels s'en servent pour exécuter des ordres massifs sans perturber le marché : achats sous VWAP, ventes au-dessus.

Pour les traders, il confirme les tendances : prix > VWAP favorise les positions longues ; prix < VWAP, les positions courtes.

VWAP vs moyenne mobile simple

Visuellement similaires, ils diffèrent fondamentalement :

- VWAP intègre le volume pour une pondération réaliste.

- Moyenne mobile simple moyenne les clôtures sans volume, ignorant l'intensité des échanges.

Limites du VWAP

- Indicateur journalier, réinitialisé chaque jour d'ouverture.

- Non prédictif, basé sur données historiques ; peut lagging en fin de séance.

- Ignorer les tendances fortes au profit d'un croisement VWAP risque des opportunités manquées.

[

]