L'achat d'une maison est une étape excitante : vous avez trouvé la propriété idéale dans votre budget, et le vendeur a accepté votre offre après négociations. Pourtant, une phase cruciale reste à franchir : la clôture immobilière. Aussi appelée « entiercement », « achèvement » ou « règlement », cette dernière étape finalise le transfert de propriété. Ce guide détaillé vous prépare à une transaction fluide et sereine.

La clôture immobilière marque la fin du processus d'achat d'un bien. Une fois l'offre acceptée, un contrat est signé et une date fixée. À ce moment, la propriété passe officiellement au nom de l'acheteur, qui peut alors emménager ou rénover. Votre agent immobilier, prêteur et assureur titres collaborent pour boucler leurs volets. Leurs délais peuvent varier, d'où l'importance d'anticiper tout contretemps.

[Gagnez du temps et de l'argent sur votre prochaine transaction immobilière ! Suivez un cours de formation en ligne de 27 minutes pour simplifier la clôture et économiser gros.]

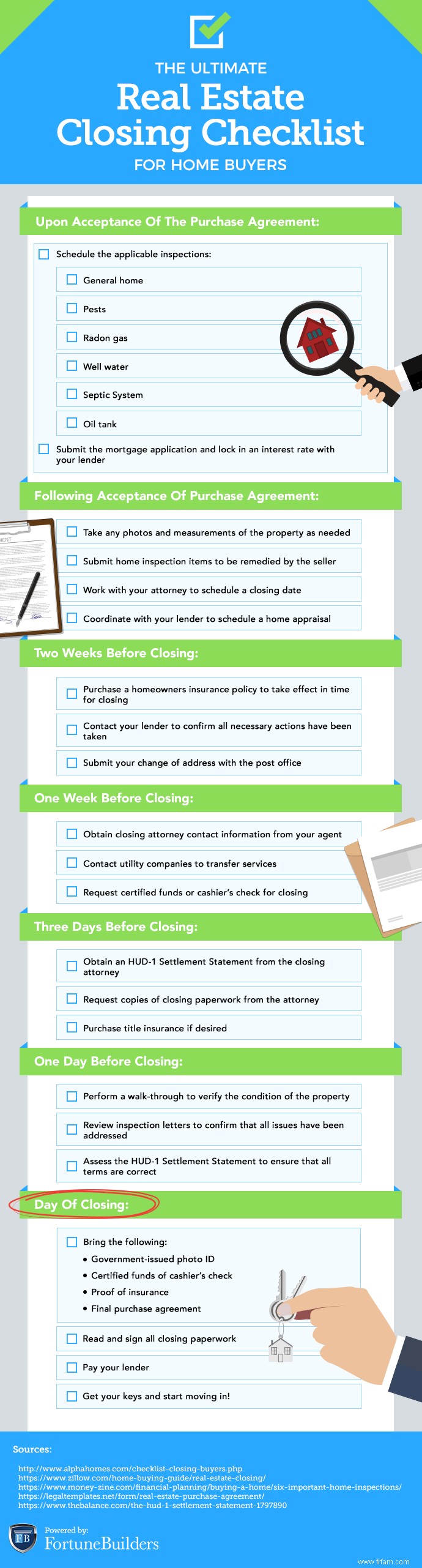

Voici le processus décomposé en 12 étapes essentielles :

Dépôt de garantie en entiercement : Un tiers neutre sécurise fonds et documents pour protéger acheteur et vendeur contre les fraudes.

Recherche de titre et assurance : Vérifie la validité du titre et protège contre les litiges. Évite les transferts impossibles.

Engager un avocat spécialisé : Assure une expertise pour décrypter les documents complexes et défendre vos intérêts.

Pré-approbation du prêt hypothécaire : Prouve votre solvabilité, accélère la clôture et permet un blocage de taux avantageux.

Estimer les frais de clôture : Négociez les honoraires d'entiercement et repérez les frais superflus (admin, courrier...).

Inspections maison et nuisibles : Obligatoires pour détecter vices cachés. Incluez une clause conditionnelle dans le contrat.

Renégocier l'offre : Ajustez prix ou réparations post-inspection, ou retirez-vous si nécessaire.

Bloquer le taux d'intérêt : Surveillez les fluctuations pour sécuriser le meilleur taux.

Lever les conditions suspensives : Confirmez par écrit l'approbation de toutes les clauses avant clôture.

Dépôt final des fonds : Acompte et frais en compte séquestre, via virement ou chèque certifié.

Visite finale : Vérifiez l'état de la propriété juste avant signature.

Signature des actes : Rencontre finale pour paiements, documents et transfert. Voir ci-dessous « Le jour J ».

Traitez la clôture comme un processus continu. Utilisez cette liste pour un transfert légal sans accroc :

Ce processus suit un cadre structuré. Connaître les réponses aux questions courantes optimise votre expérience.

Généralement 2-4 semaines, selon pré-approbation. Retards : évaluation, crédit, documents ou inspections.

Financiers, juridiques ou structurels. Détails :

Évaluation basse : Renégociez ou changez évaluateur ; sinon, annulation possible.

Problèmes d'inspection : Moisissures, nuisibles nécessitent réparations ou retrait.

Financement défaillant : Ajustez offre ou cherchez alternatives.

Préparez HUD-1, visite finale, ID, fonds (chèque bancaire). Signatures avec avocats, agents, titres. Vérifiez taux et clauses.

Oui, si prévu au contrat. Sinon, occupation postérieure avec loyer possible pour vendeur.

Liste exhaustive :

Montage prêt : ~1% du montant, négociable.

Points de remise : Réduisent intérêts futurs.

Évaluation : 300-600 €.

Assurance titres : Protège contre litiges passés.

Agents : 2-6% du prix (vendeur).

Prépayés : Taxes, assurances.

PMI : Si apport <20%.

Enregistrement/taxes : Variables par région.

Divers : Titres, notaire...

Oui, via conditions suspensives (inspection/financement) sans perte. Sinon, risque d'acompte perdu.

Couvre fautes de l'agent (fonds/documents). Indemnise le prêteur via lettre finale.

Hypothèque : Billet, TIL, Acte de fiducie, Échéancier.

Clôture : Divulgation, Garantie titres, Prorata, Déclarations, Résumé titres.

La clôture est exigeante mais gratifiante. Agents et avocats vous guident. Célébrez les clés en main !

Avez-vous des astuces pour les primo-accédants ? Commentez !

Gagnez du temps et de l'argent sur votre prochaine transaction immobilière !

Cliquez sur la bannière pour un cours en ligne de 27 minutes et simplifiez votre clôture !

[]