Le ratio de liquidité générale est un ratio de liquidité qui mesure la capacité d'une entreprise à payer ses obligations à court terme ou à moins d'un an. Il indique aux investisseurs et aux analystes comment une entreprise peut maximiser les actifs actuels de son bilan pour satisfaire sa dette actuelle et ses autres dettes.

Un rapport actuel conforme à la moyenne de l'industrie ou légèrement supérieur est généralement considéré comme acceptable. Un ratio actuel inférieur à la moyenne du secteur peut indiquer un risque plus élevé de détresse ou de défaut. De même, si une entreprise a un ratio actuel très élevé par rapport à son groupe de pairs, cela indique que la direction n'utilise peut-être pas ses actifs de manière efficace.

Le ratio courant est appelé courant parce que, contrairement à certains autres ratios de liquidité, il intègre tous les actifs et passifs courants. Le ratio actuel est parfois appelé ratio de fonds de roulement.

Pour calculer le ratio, les analystes comparent les actifs courants d'une entreprise à ses passifs courants.

Les actifs courants inscrits au bilan d'une entreprise comprennent la trésorerie, les comptes clients, les stocks et les autres actifs courants (OCA) qui devraient être liquidés ou transformés en liquidités en moins d'un an.

Les passifs courants comprennent les comptes créditeurs, les salaires, les impôts à payer, les dettes à court terme et la partie courante de la dette à long terme.

Current Ratio=Passifs courantsActifs courants

Le ratio actuel mesure la capacité d'une entreprise à payer ses passifs courants ou à court terme (dettes et dettes) avec ses actifs courants ou à court terme, tels que la trésorerie, les stocks et les créances.

Dans de nombreux cas, une entreprise dont le ratio actuel est inférieur à 1,00 n'a pas le capital disponible pour faire face à ses obligations à court terme si elles étaient toutes dues en même temps, tandis qu'un ratio actuel supérieur à 1,00 indique que l'entreprise dispose des ressources financières rester solvable à court terme. Cependant, étant donné que le ratio actuel à un moment donné n'est qu'un instantané, il ne s'agit généralement pas d'une représentation complète de la liquidité à court terme ou de la solvabilité à long terme d'une entreprise.

Par exemple, une entreprise peut avoir un ratio courant très élevé, mais ses comptes débiteurs peuvent être très anciens, peut-être parce que ses clients paient lentement, ce qui peut être caché dans le ratio courant. Certains des comptes débiteurs peuvent même devoir être radiés. Les analystes doivent également tenir compte de la qualité des autres actifs d'une entreprise par rapport à ses obligations. Si l'inventaire ne peut pas être vendu, le ratio actuel peut toujours sembler acceptable à un moment donné, même si l'entreprise peut se diriger vers le défaut.

Un ratio inférieur à 1,00 indique que les dettes de l'entreprise échues dans un an ou moins sont supérieures à ses actifs - trésorerie ou autres actifs à court terme devant être convertis en trésorerie dans un délai d'un an ou moins. Un ratio actuel inférieur à 1,00 peut sembler alarmant, bien que différentes situations puissent affecter négativement le ratio actuel dans une entreprise solide.

Par exemple, un cycle normal pour les recouvrements et les processus de paiement de l'entreprise peut entraîner un ratio courant élevé lorsque les paiements sont reçus, mais un ratio courant faible lorsque ces recouvrements diminuent. Le calcul du ratio actuel à un moment donné peut indiquer que l'entreprise ne peut pas couvrir toutes ses dettes actuelles, mais cela ne signifie pas nécessairement qu'elle ne pourra pas le faire lorsque les paiements seront dus.

De plus, certaines entreprises, en particulier les grands détaillants tels que Walmart, ont pu négocier des conditions de paiement beaucoup plus longues que la moyenne avec leurs fournisseurs. Si un détaillant n'offre pas de crédit à ses clients, cela peut apparaître sur son bilan comme un solde créditeur élevé par rapport à son solde débiteur. Les grands détaillants peuvent également minimiser leur volume de stocks grâce à une chaîne d'approvisionnement efficace, ce qui réduit leurs actifs actuels par rapport aux passifs actuels, ce qui se traduit par un ratio actuel inférieur. Le ratio actuel de Walmart en juillet 2021 était de 0,96.

En théorie, plus le ratio actuel est élevé, plus une entreprise est capable de payer ses obligations car elle a une plus grande proportion de valeur d'actif à court terme par rapport à la valeur de ses passifs à court terme. Cependant, bien qu'un ratio élevé, disons supérieur à 3,00, puisse indiquer que l'entreprise peut couvrir trois fois ses dettes à court terme, cela peut également indiquer qu'elle n'utilise pas efficacement ses actifs à court terme, n'obtient pas très bien son financement ou ne gère pas correctement son fonds de roulement.

Le ratio actuel peut être une mesure utile de la solvabilité à court terme d'une entreprise lorsqu'il est placé dans le contexte de ce qui a été historiquement normal pour l'entreprise et son groupe de pairs. Il offre également plus d'informations lorsqu'il est calculé de manière répétée sur plusieurs périodes.

Ce qui rend le ratio actuel bon ou mauvais dépend souvent de son évolution. Une entreprise qui semble avoir un ratio actuel acceptable pourrait se diriger vers une situation dans laquelle elle aura du mal à payer ses factures. À l'inverse, une entreprise qui peut sembler en difficulté actuellement pourrait bien progresser vers un ratio courant plus sain.

Dans le premier cas, l'évolution du ratio actuel dans le temps devrait nuire à la valorisation de l'entreprise. Une amélioration du ratio actuel, quant à elle, pourrait indiquer une opportunité d'investir dans une action sous-évaluée en période de redressement.

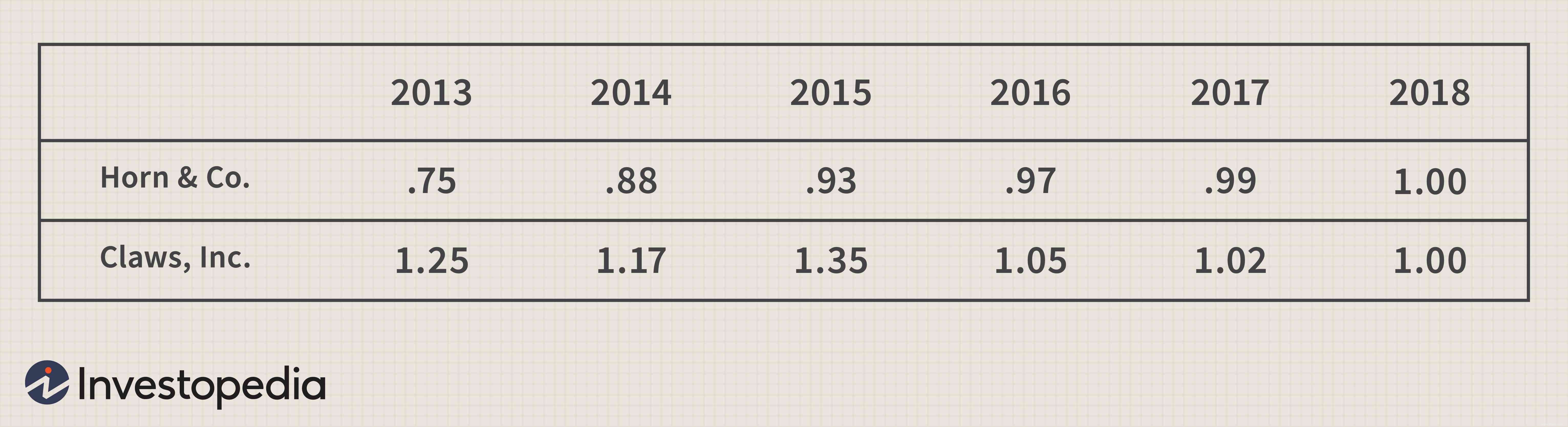

Imaginez deux entreprises avec un ratio actuel de 1,00 aujourd'hui. Sur la base de la tendance du ratio actuel dans le tableau suivant, pour lequel les analystes auraient-ils probablement des attentes plus optimistes ?

Deux choses devraient apparaître dans la tendance de Horn &Co. par rapport à Claws, Inc. Premièrement, la tendance de Claws est négative, ce qui signifie qu'une enquête plus approfondie est prudente. Peut-être qu'il s'endette trop ou que son solde de trésorerie s'épuise, ce qui pourrait être un problème de solvabilité si la situation s'aggrave. La tendance pour Horn &Co. est positive, ce qui pourrait indiquer de meilleurs recouvrements, une rotation des stocks plus rapide ou que l'entreprise a été en mesure de rembourser sa dette.

Le deuxième facteur est que le ratio actuel de Claws a été plus volatil, passant de 1,35 à 1,05 en une seule année, ce qui pourrait indiquer un risque opérationnel accru et probablement nuire à la valeur de l'entreprise.

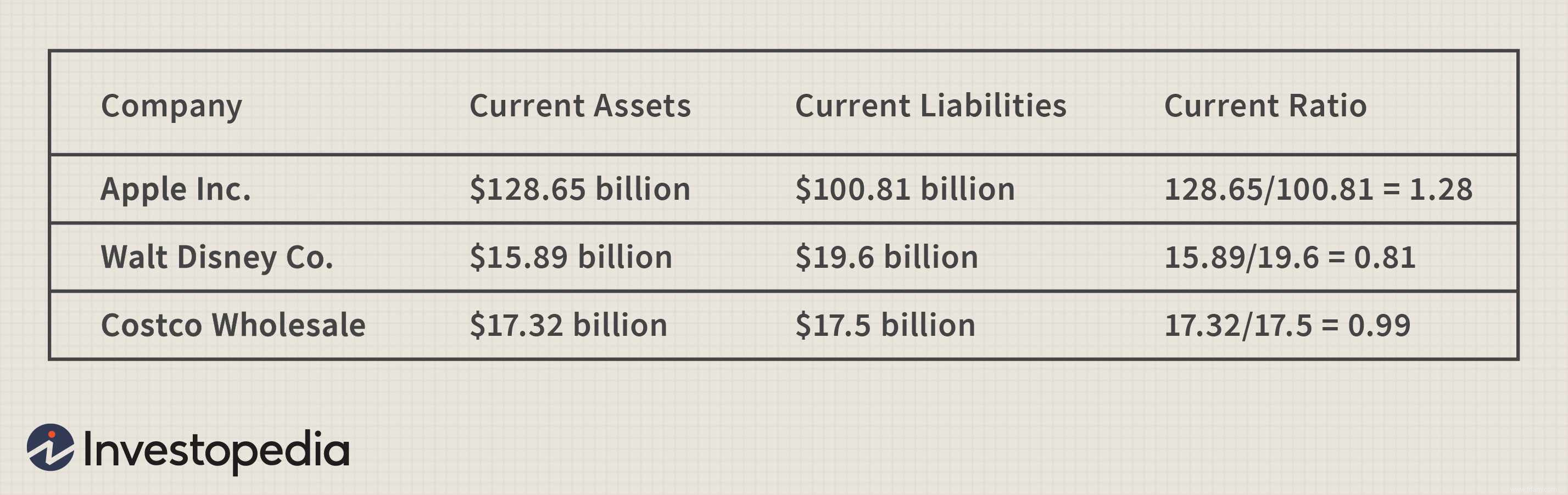

Les ratios actuels de trois sociétés (Apple, Walt Disney et Costco Wholesale) sont calculés comme suit pour l'exercice clos en 2017 :

Pour chaque dollar de dette actuelle, Costco Wholesale disposait de 99 cents pour payer la dette au moment où cet instantané a été pris. De même, Walt Disney avait 81 cents d'actifs à court terme pour chaque dollar de dette actuelle. Apple, quant à lui, avait plus qu'assez pour couvrir ses passifs à court terme s'ils étaient théoriquement tous exigibles immédiatement et que tous les actifs à court terme pouvaient être transformés en espèces.

D'autres ratios de liquidité similaires peuvent compléter une analyse du ratio actuel. Dans chaque cas, les différences entre ces mesures peuvent aider un investisseur à comprendre l'état actuel des actifs et des passifs de l'entreprise sous différents angles, ainsi que l'évolution de ces comptes au fil du temps.

Le ratio de test acide couramment utilisé, ou ratio rapide, compare les actifs facilement liquidables d'une entreprise (y compris la trésorerie, les comptes débiteurs et les investissements à court terme, à l'exclusion des stocks et des dépenses payées d'avance) à ses passifs courants. Le ratio de trésorerie, ou ratio de liquidités, est également similaire au ratio actuel, mais il ne compare que les titres négociables et les liquidités d'une entreprise à ses passifs courants.

Enfin, le ratio de flux de trésorerie d'exploitation compare le flux de trésorerie actif d'une entreprise provenant des activités d'exploitation (CFO) à ses passifs courants.

Une limitation du ratio actuel apparaît lors de son utilisation pour comparer différentes entreprises entre elles. Les entreprises diffèrent considérablement d'une industrie à l'autre; la comparaison des ratios actuels des entreprises de différents secteurs peut ne pas conduire à des informations productives.

Par exemple, dans un secteur, il peut être plus courant d'accorder un crédit aux clients pendant 90 jours ou plus, tandis que dans un autre secteur, les recouvrements à court terme sont plus critiques. Ironiquement, l'industrie qui accorde plus de crédit peut en fait avoir un ratio actuel superficiellement plus fort parce que ses actifs actuels seraient plus élevés. Il est généralement plus utile de comparer les entreprises d'un même secteur.

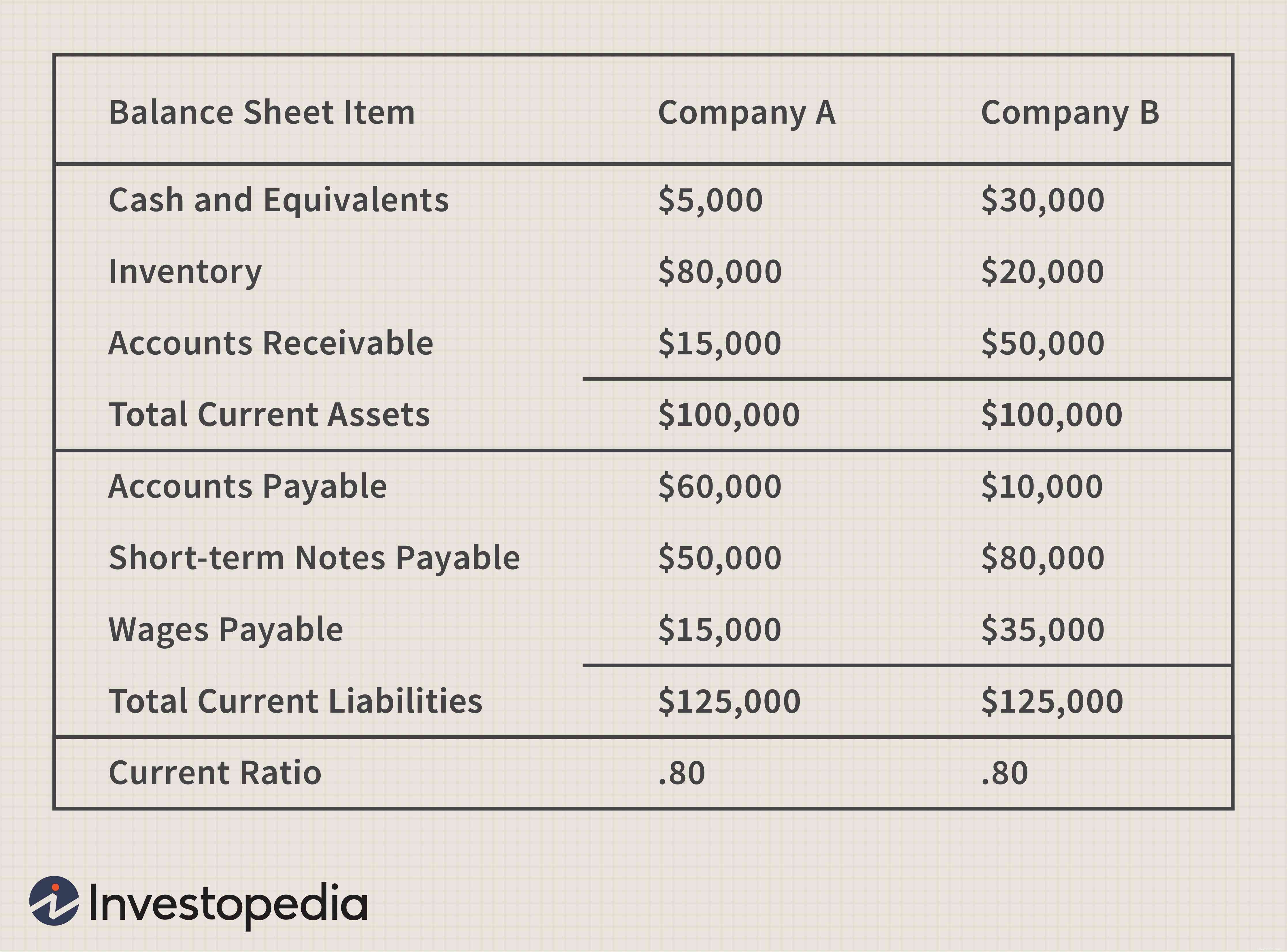

Un autre inconvénient de l'utilisation du rapport de courant, brièvement mentionné ci-dessus, concerne son manque de spécificité. Contrairement à de nombreux autres ratios de liquidité, il intègre tous les actifs courants d'une entreprise, même ceux qui ne peuvent pas être facilement liquidés. Par exemple, imaginez deux entreprises qui ont toutes deux un ratio actuel de 0,80 à la fin du dernier trimestre. À première vue, cela peut sembler équivalent, mais la qualité et la liquidité de ces actifs peuvent être très différentes, comme le montre la répartition suivante :

Dans cet exemple, la société A a beaucoup plus de stocks que la société B, ce qui sera plus difficile à transformer en liquidités à court terme. Peut-être que cet inventaire est surstocké ou indésirable, ce qui peut éventuellement réduire sa valeur au bilan. La société B a plus de liquidités, qui est l'actif le plus liquide, et plus de comptes débiteurs, qui pourraient être recouvrés plus rapidement que la liquidation des stocks. Bien que la valeur totale des actifs courants corresponde, la société B est dans une position plus liquide et plus solvable.

Les passifs courants de la société A et de la société B sont également très différents. La société A a plus de comptes créditeurs, tandis que la société B a un montant plus élevé de billets à court terme à payer. Cela mériterait plus d'investigation car il est probable que les comptes créditeurs devront être payés avant la totalité du solde du compte des effets à payer. L'entreprise A a également moins de salaires à payer, ce qui est le passif le plus susceptible d'être payé à court terme.

Dans cet exemple, bien que les deux sociétés semblent similaires, la société B est probablement dans une position plus liquide et solvable. Un investisseur peut approfondir les détails d'une comparaison de ratio actuel en évaluant d'autres ratios de liquidité plus étroitement ciblés que le ratio actuel.

Ce qui compte comme un bon ratio actuel dépendra du secteur d'activité et des performances historiques de l'entreprise. En règle générale, cependant, un ratio actuel inférieur à 1,00 pourrait indiquer qu'une entreprise pourrait avoir du mal à respecter ses obligations à court terme, tandis que des ratios de 1,50 ou plus indiqueraient généralement une liquidité abondante. Les sociétés cotées en bourse aux États-Unis ont déclaré un ratio médian de liquidité générale de 1,94 en 2020.

Le calcul du ratio actuel est très simple :il suffit de diviser les actifs courants de l'entreprise par ses passifs courants. Les actifs courants sont ceux qui peuvent être convertis en espèces dans un délai d'un an, tandis que les passifs courants sont des obligations dont on s'attend à ce qu'elles soient payées dans un délai d'un an. Des exemples d'actifs à court terme comprennent la trésorerie, les stocks et les comptes débiteurs. Des exemples de passifs courants incluent les comptes créditeurs, les salaires à payer et la partie actuelle de tout paiement d'intérêt ou de principal prévu.

Un ratio actuel de 1,5 indiquerait que l'entreprise a 1,50 $ d'actifs à court terme pour chaque 1,00 $ de passif à court terme. Par exemple, supposons que les actifs courants d'une entreprise se composent de 50 000 $ en espèces plus 100 000 $ en comptes débiteurs. Ses passifs courants, quant à eux, consistent en 100 000 $ de comptes créditeurs. Dans ce scénario, l'entreprise aurait un ratio actuel de 1,5, calculé en divisant ses actifs courants (150 000 $) par ses passifs courants (100 000 $).