Le ratio de liquidité générale, ou ratio actuel, mesure la capacité d'une entreprise à honorer ses obligations à court terme (moins d'un an). Il évalue comment les actifs courants du bilan peuvent couvrir la dette actuelle et autres passifs exigibles rapidement. Cet indicateur est essentiel pour les investisseurs et analystes.

Un ratio actuel aligné sur la moyenne sectorielle ou légèrement supérieur est généralement considéré comme satisfaisant. Un ratio inférieur signale un risque accru de difficultés financières, tandis qu'un ratio excessivement élevé peut indiquer une sous-utilisation des actifs par la direction.

Appelé "courant" car il intègre l'ensemble des actifs et passifs courants, il est aussi connu sous le nom de ratio de fonds de roulement.

Le calcul divise les actifs courants (trésorerie, comptes clients, stocks, autres actifs courants liquidables en moins d'un an) par les passifs courants (comptes fournisseurs, salaires, impôts, dettes à court terme, portion courante des dettes à long terme).

Formule : Ratio actuel = Actifs courants / Passifs courants

Ce ratio évalue la solvabilité à court terme en comparant actifs et passifs courants. Un ratio < 1 indique un risque si toutes les dettes sont exigibles simultanément ; > 1 suggère une marge de sécurité. Cependant, c'est un instantané : il ignore la qualité des actifs (ex. : créances douteuses, stocks invendables).

Un ratio < 1 alerte sur un déséquilibre, mais des cycles opérationnels normaux ou des négociations fournisseurs (ex. : Walmart à 0,96 en 2021) peuvent l'expliquer. Un ratio élevé (> 3) peut signaler une inefficacité dans la gestion des actifs.

Contextualisez-le par rapport à l'historique de l'entreprise et au secteur pour une analyse fiable.

L'évolution est cruciale : une tendance baissière peut précéder des problèmes de liquidité, tandis qu'une amélioration signale un redressement.

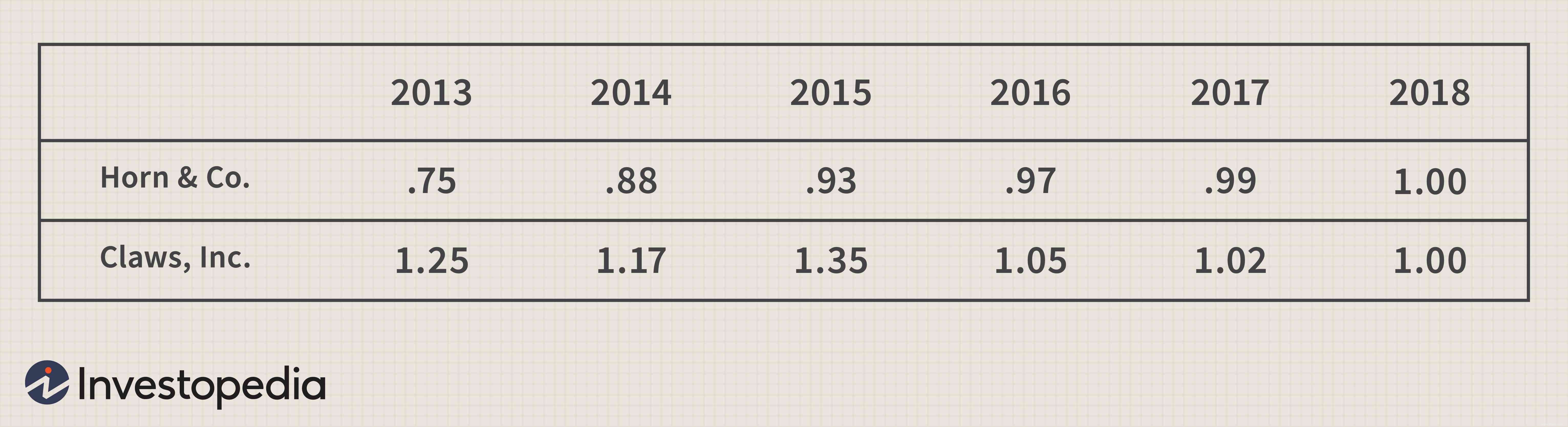

Exemple : deux entreprises à 1,00 aujourd'hui, mais avec des tendances opposées.

Claws montre une dégradation volatile (risque accru) ; Horn une amélioration positive.

Pour l'exercice 2017 :

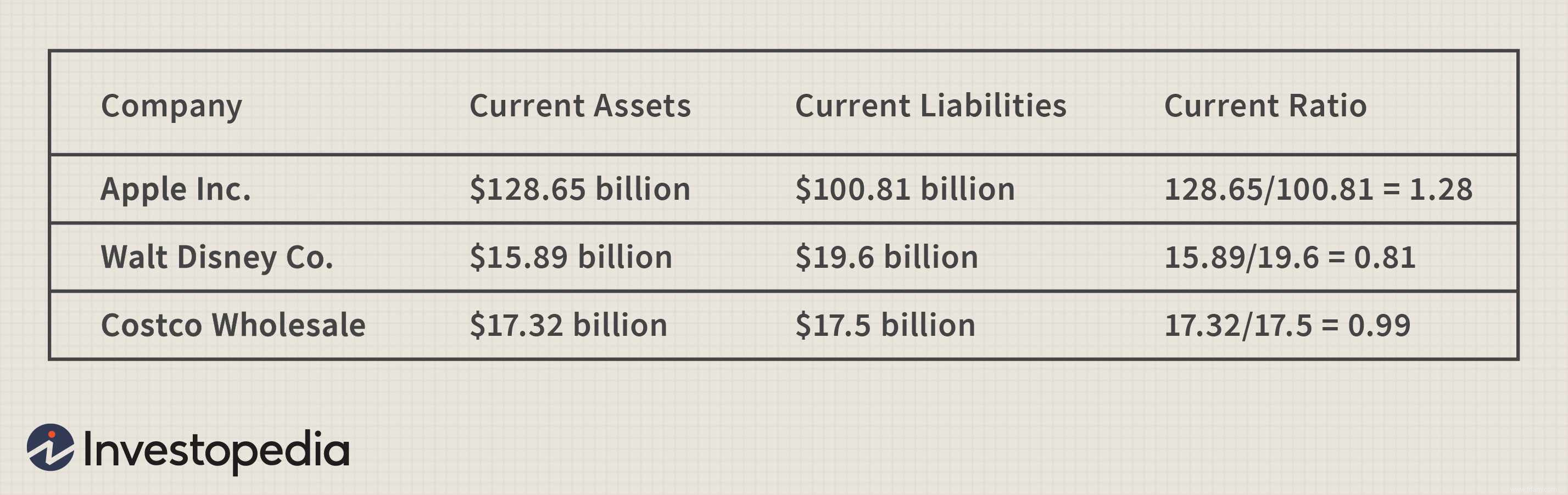

Costco : 0,99 $ par dollar de dette ; Disney : 0,81 $ ; Apple : excédent clair.

Complétez avec :

- Ratio rapide (acid test) : exclut stocks.

- Ratio de trésorerie : trésorerie seule.

- Ratio de flux de trésorerie d'exploitation / passifs courants.

Évitez les comparaisons intersectorielles. Il manque de précision sur la qualité des actifs (ex. : stocks vs. liquidités).

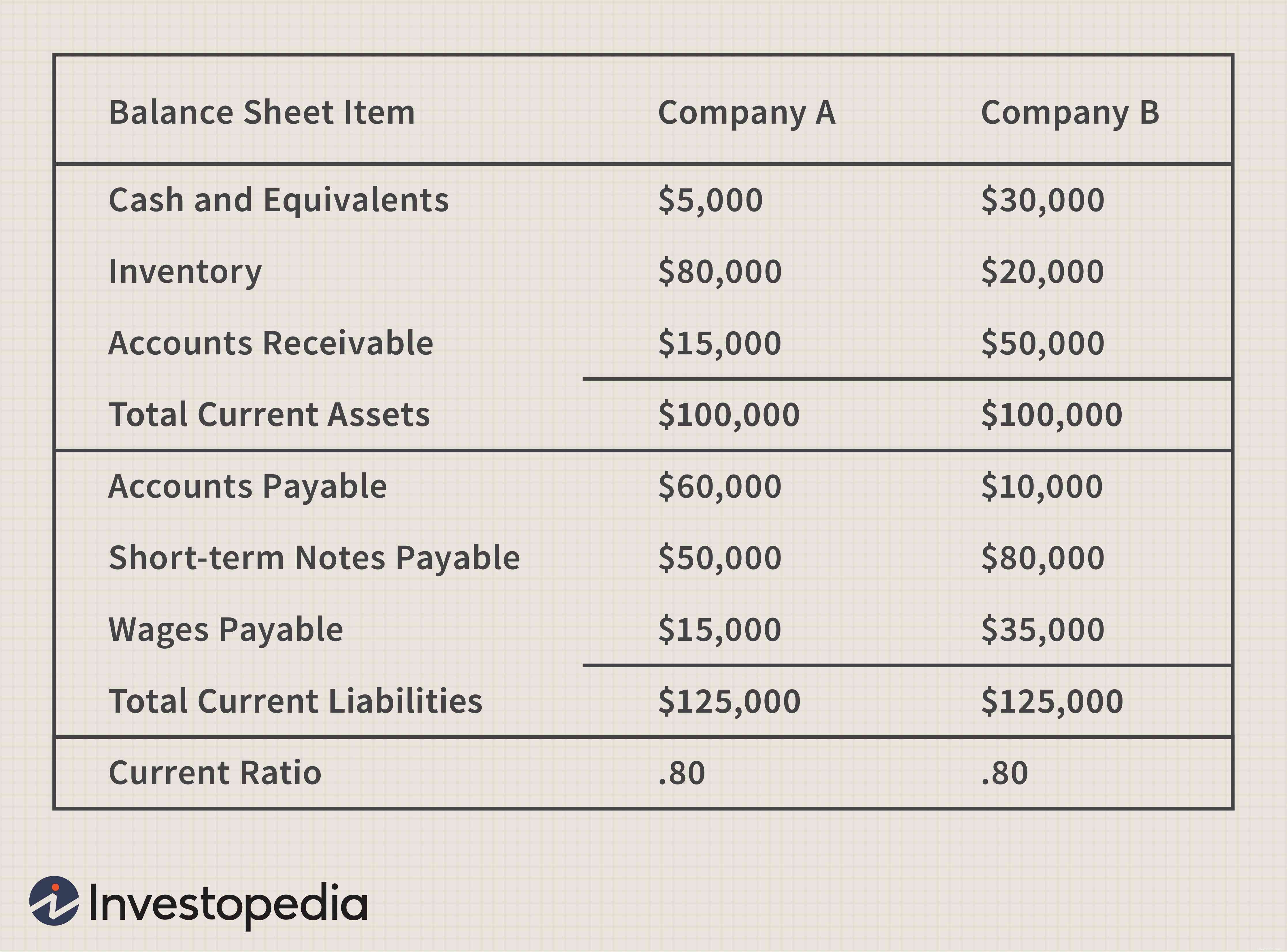

Société B est plus liquide malgré ratio identique, grâce à plus de trésorerie et créances.

Dépend du secteur et de l'historique. < 1 : risque ; ≥ 1,5 : liquidité solide. Médiane US 2020 : 1,94.

Actifs courants / Passifs courants. Ex. : trésorerie, stocks, créances vs. fournisseurs, salaires.

1,50 $ d'actifs par 1 $ de passifs. Ex. : 150 000 $ actifs / 100 000 $ passifs = 1,5.

[]