Une option de vente (ou « put ») est un contrat donnant à l'acheteur de l'option le droit, mais non l'obligation, de vendre - ou de vendre à découvert - un montant spécifié d'un titre sous-jacent à un prix prédéterminé dans un délai spécifié. Ce prix prédéterminé auquel l'acheteur de l'option de vente peut vendre le titre sous-jacent est appelé prix d'exercice.

Les options de vente sont négociées sur divers actifs sous-jacents, notamment des actions, des devises, des obligations, des matières premières, des contrats à terme et des indices. Une option de vente peut être comparée à une option d'achat, qui donne au détenteur le droit d'acheter le titre sous-jacent à un prix spécifié, soit à la date d'expiration du contrat d'option, soit avant.

Une option de vente devient plus précieuse à mesure que le prix de l'action ou du titre sous-jacent diminue. Inversement, une option de vente perd de sa valeur à mesure que le prix de l'action sous-jacente augmente. Par conséquent, ils sont généralement utilisés à des fins de couverture ou pour spéculer sur une baisse des cours.

Les investisseurs utilisent souvent des options de vente dans une stratégie de gestion des risques connue sous le nom de vente protectrice, qui est utilisée comme une forme d'assurance ou de couverture des investissements pour garantir que les pertes sur l'actif sous-jacent ne dépassent pas un certain montant. Dans cette stratégie, l'investisseur achète une option de vente pour couvrir le risque de baisse d'une action détenue dans le portefeuille. Si et quand l'option est exercée, l'investisseur vendrait l'action au prix d'exercice de l'option de vente. Si l'investisseur ne détient pas l'action sous-jacente et exerce une option de vente, cela créerait une position courte sur l'action.

En général, la valeur d'une option de vente diminue à mesure que son heure d'expiration approche en raison de l'impact de la décroissance temporelle. La décroissance temporelle s'accélère à mesure que le délai d'expiration d'une option se rapproche, car il y a moins de temps pour réaliser un profit de la transaction. Lorsqu'une option perd sa valeur temps, la valeur intrinsèque est laissée. La valeur intrinsèque d'une option correspond à la différence entre le prix d'exercice et le cours de l'action sous-jacente. Si une option a une valeur intrinsèque, elle est appelée dans la monnaie (ITM).

Valeur intrinsèque de l'option =Différence entre le prix du marché du titre sous-jacent et le prix d'exercice de l'option (pour l'option de vente, IV =prix d'exercice moins Prix du marché du titre sous-jacent ; pour l'option d'achat, IV =prix du marché du titre sous-jacent moins Prix d'exercice)

Les options de vente hors de la monnaie (OTM) et à la monnaie (ATM) n'ont aucune valeur intrinsèque car il n'y a aucun avantage à exercer l'option. Les investisseurs ont la possibilité de vendre à découvert l'action au prix actuel plus élevé du marché, plutôt que d'exercer une option de vente hors du cours à un prix d'exercice indésirable. Cependant, en dehors d'un marché baissier, la vente à découvert est généralement plus risquée que l'achat d'options de vente.

La valeur temps, ou valeur extrinsèque, se reflète dans la prime de l'option. Si le prix d'exercice d'une option de vente est de 20 $ et que le sous-jacent est une action qui se négocie actuellement à 19 $, il y a 1 $ de valeur intrinsèque dans l'option. Mais l'option de vente peut se négocier pour 1,35 $. Le supplément de 0,35 $ correspond à la valeur temps, car le cours de l'action sous-jacente pourrait changer avant l'expiration de l'option. Différentes options de vente sur le même actif sous-jacent peuvent être combinées pour former des spreads de vente.

Il y a plusieurs facteurs à garder à l'esprit lorsqu'il s'agit de vendre des options de vente. Il est important de comprendre la valeur et la rentabilité d'un contrat d'option lorsque vous envisagez une transaction, sinon vous risquez que l'action ne dépasse le seuil de rentabilité.

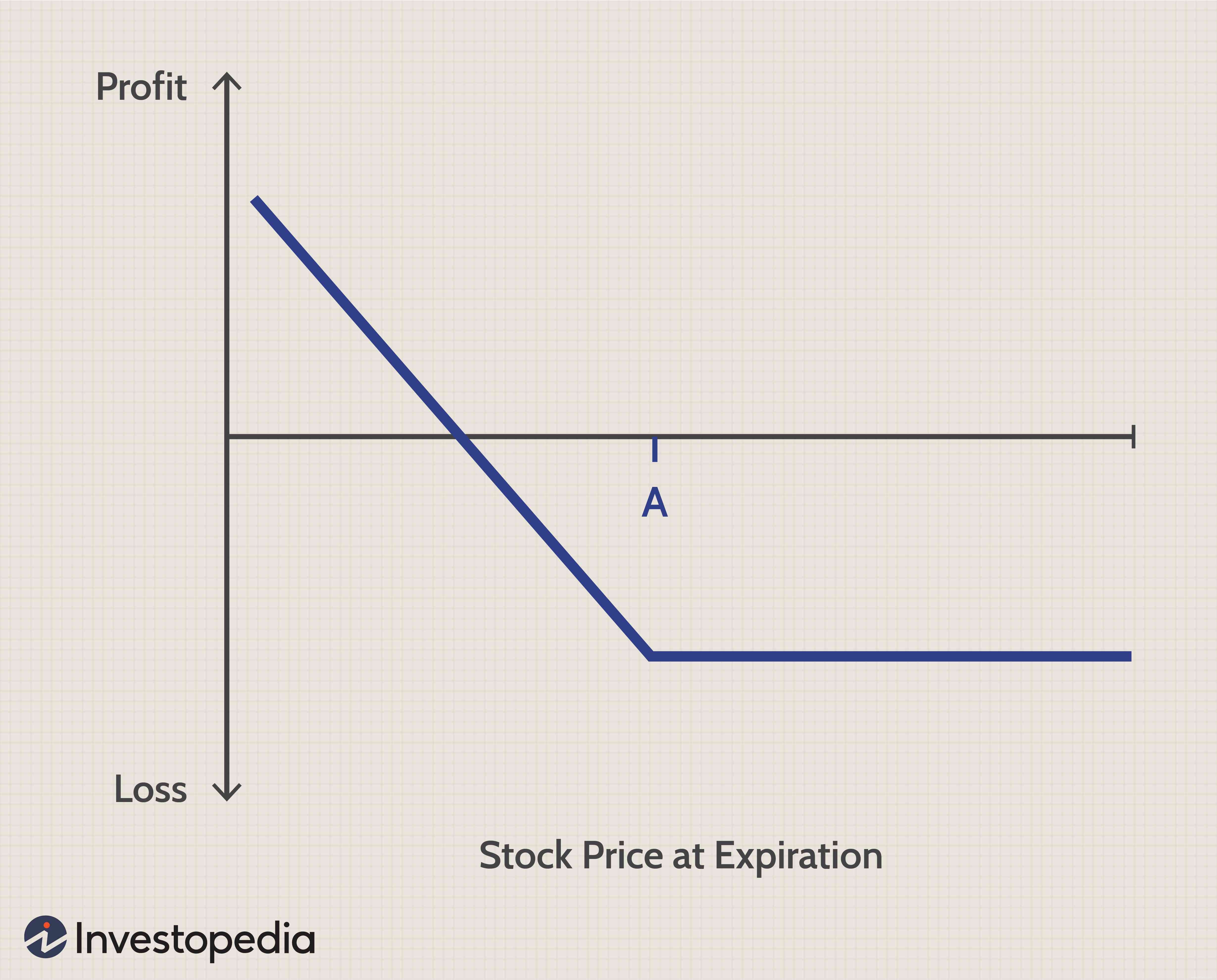

Le gain d'une option de vente à l'expiration est illustré dans l'image ci-dessous :

Les options de vente, ainsi que de nombreux autres types d'options, sont négociées par l'intermédiaire de maisons de courtage. Certains courtiers ont des fonctionnalités et des avantages spécialisés pour les traders d'options. Pour ceux qui s'intéressent au trading d'options, il existe de nombreux courtiers spécialisés dans le trading d'options. Il est important d'identifier un courtier qui correspond bien à vos besoins d'investissement.

L'acheteur d'une option de vente n'a pas besoin de détenir une option jusqu'à l'expiration. Au fur et à mesure que le cours de l'action sous-jacente évolue, la prime de l'option changera pour refléter les récents mouvements de prix sous-jacents. L'acheteur de l'option peut vendre son option et soit minimiser la perte, soit réaliser un profit, selon l'évolution du prix de l'option depuis qu'il l'a achetée.

De même, l'auteur de l'option peut faire la même chose. Si le prix sous-jacent est supérieur au prix d'exercice, ils peuvent ne rien faire. En effet, l'option peut expirer sans valeur, ce qui leur permet de conserver la totalité de la prime. Mais si le prix sous-jacent approche ou tombe en dessous du prix d'exercice, alors pour éviter une grosse perte, le vendeur de l'option peut simplement racheter l'option (ce qui le fait sortir de la position). Le profit ou la perte est la différence entre la prime perçue et la prime payée pour sortir de la position.

Supposons qu'un investisseur achète une option de vente sur le SPDR S&P 500 ETF (SPY), qui se négociait à 445 $ (janvier 2022), avec un prix d'exercice de 425 $ expirant dans un mois. Pour cette option, ils ont payé une prime de 2,80 $, soit 280 $ (2,80 $ × 100 actions ou unités).

Si les unités de SPY tombent à 415 $ avant l'expiration, l'option de vente de 425 $ sera "dans la monnaie" et se négociera à un minimum de 10 $, ce qui correspond à la valeur intrinsèque de l'option de vente (c'est-à-dire 425 $ - 415 $). Le prix exact de l'option de vente dépendrait d'un certain nombre de facteurs, dont le plus important est le temps restant jusqu'à l'expiration. Supposons que le put de 425 $ se négocie à 10,50 $.

Étant donné que l'option de vente est désormais «dans la monnaie», l'investisseur doit décider s'il (a) exerce l'option, ce qui lui conférerait le droit de vendre 100 actions de SPY au prix d'exercice de 425 $ ; ou (b) vendre l'option de vente et empocher le profit. Nous considérons deux cas :(i) l'investisseur détient déjà 100 unités de SPY; et (ii) l'investisseur ne détient aucune part SPY. (Les calculs ci-dessous ne tiennent pas compte des frais de commission, pour simplifier les choses).

Disons que l'investisseur exerce l'option de vente. Si l'investisseur détient déjà 100 unités de SPY (en supposant qu'elles ont été achetées à 400 $) dans son portefeuille et que l'option de vente a été achetée pour couvrir le risque de baisse (c'est-à-dire qu'il s'agissait d'une option de protection), alors le courtier de l'investisseur vendrait les 100 actions SPY à le prix d'exercice de 425 $.

Le bénéfice net sur cette transaction peut être calculé comme :

[(Prix de vente SPY - Prix d'achat SPY) - (Put d'achat)] × Nombre d'actions ou d'unités

Bénéfice =[($425 - $400) - $2.80)] × 100 =$2,220

Que se passe-t-il si l'investisseur ne possède pas les parts SPY et que l'option de vente a été achetée uniquement à titre spéculatif ? Dans ce cas, l'exercice de l'option de vente entraînerait une vente à découvert de 100 unités SPY au prix d'exercice de 425 $. L'investisseur pourrait alors racheter les 100 unités SPY au prix actuel du marché de 415 $ pour clôturer la position courte.

Le bénéfice net sur cette transaction peut être calculé comme :

[(Prix de vente court SPY - Prix d'achat SPY) - (Put d'achat)] × Nombre d'actions ou d'unités

Bénéfice =[($425 - $415) - $2.80)] × 100 =$720

Exercer l'option, vendre (à découvert) les actions puis les racheter semble être une entreprise assez compliquée, sans parler des coûts supplémentaires sous forme de commissions (puisqu'il y a plusieurs transactions) et d'intérêts sur marge (pour la vente à découvert). Mais l'investisseur a en fait une "option" plus facile (faute d'un meilleur mot) :il suffit de vendre l'option de vente à son prix actuel et de réaliser un joli profit. Le calcul du profit dans ce cas est :

[Put Sell Price - Put Purchase Price] × Nombre d'actions ou d'unités =[10,50 - 2,80 $] × 100 =770 $

Il y a un point clé à noter ici. La vente de l'option, plutôt que de passer par le processus relativement compliqué d'exercice de l'option, se traduit en fait par un bénéfice de 770 $, soit 50 $ de plus que les 720 $ réalisés en exerçant l'option. Pourquoi la différence ? Parce que la vente de l'option permet également de capter la valeur temps de 0,50 $ par action (0,50 $ × 100 actions =50 $). Ainsi, la plupart des positions longues sur options qui ont une valeur avant l'expiration sont vendues plutôt qu'exercées.

Pour un acheteur d'options de vente, la perte maximale sur la position d'option est limitée à la prime payée pour l'option de vente. Le gain maximal sur la position d'option se produirait si le cours de l'action sous-jacente tombait à zéro.

La majorité des positions longues sur options qui ont de la valeur avant l'expiration sont clôturées par la vente plutôt que par l'exercice, car l'exercice d'une option entraînera une perte de valeur temps, des coûts de transaction plus élevés et des exigences de marge supplémentaires.

Dans la section précédente, nous avons discuté des options de vente du point de vue de l'acheteur ou d'un investisseur qui a une position longue de vente. Nous tournons maintenant notre attention vers l'autre côté du commerce d'options :le vendeur d'options de vente ou le vendeur d'options de vente, qui a une position de vente courte.

Contrairement à une option de vente longue, une option de vente courte ou écrite oblige un investisseur à prendre livraison ou à acheter des actions de l'action sous-jacente au prix d'exercice spécifié dans le contrat d'option.

Supposons qu'un investisseur soit optimiste sur SPY, qui se négocie actuellement à 445 $, et ne pense pas qu'il tombera en dessous de 430 $ au cours du mois prochain. L'investisseur pourrait percevoir une prime de 3,45 $ par action (× 100 actions, ou 345 $) en vendant une option de vente sur SPY avec un prix d'exercice de 430 $.

Si SPY reste au-dessus du prix d'exercice de 430 $ au cours du mois prochain, l'investisseur conserverait la prime perçue (345 $) puisque les options expireraient hors de l'argent et seraient sans valeur. Il s'agit du profit maximum sur la transaction :345 $, ou la prime perçue.

Inversement, si SPY passe en dessous de 430 $ avant l'expiration de l'option dans un mois, l'investisseur est obligé d'acheter 100 actions à 430 $, même si SPY tombe à 400 $, ou 350 $, voire moins. Quelle que soit la chute de l'action, le vendeur de l'option de vente est responsable de l'achat des actions au prix d'exercice de 430 $, ce qui signifie qu'il fait face à un risque théorique de 430 $ par action, ou 43 000 $ par contrat (430 $ × 100 actions) si l'action sous-jacente tombe à zéro.

Pour un émetteur de vente, le gain maximal est limité à la prime perçue, tandis que la perte maximale se produirait si le cours de l'action sous-jacente tombait à zéro. Les profils de gain/perte pour l'acheteur de put et le vendeur de put sont donc diamétralement opposés.

L'achat de puts et la vente à découvert sont tous deux des stratégies baissières, mais il existe des différences importantes entre les deux. La perte maximale d'un acheteur d'options de vente est limitée à la prime payée pour l'option de vente, tandis que l'achat d'options de vente ne nécessite pas de compte sur marge et peut être effectué avec un capital limité. La vente à découvert, en revanche, présente un risque théoriquement illimité et est nettement plus coûteuse en raison de coûts tels que les frais d'emprunt d'actions et les intérêts sur marge (la vente à découvert nécessite généralement un compte sur marge). La vente à découvert est donc considérée comme beaucoup plus risquée que l'achat de puts.

Cela dépend vraiment de facteurs tels que votre objectif de trading, votre appétit pour le risque, le montant du capital, etc. vendre le titre sous-jacent à un prix plus élevé. Mais le prix inférieur des options de vente OTM est compensé par le fait qu'elles ont également une probabilité plus faible d'être rentables à l'expiration. Si vous ne voulez pas dépenser trop pour des options de vente protectrices et que vous êtes prêt à accepter le risque d'une légère baisse de votre portefeuille, les options de vente OTM pourraient être la solution.

Oui, vous pouvez perdre le montant total de la prime payée pour votre option de vente si le prix du titre sous-jacent ne se négocie pas en dessous du prix d'exercice à l'expiration de l'option.

L'écriture de vente est une stratégie d'options avancée destinée aux traders et investisseurs expérimentés; des stratégies telles que la vente d'options de vente sécurisées en espèces nécessitent également une quantité importante de capital. Si vous débutez dans le domaine des options et que vous disposez d'un capital limité, la vente d'options de vente serait une entreprise risquée et non recommandée.