La saison des impôts approche, et il est essentiel de maîtriser les taxes et déductions qui vous concernent. L'impôt sur les plus-values immobilières s'applique si vous possédez un bien, que ce soit votre résidence principale ou un investissement locatif. C'est particulièrement crucial si vous avez récemment vendu ou envisagez de vendre un bien, car c'est alors que les plus-values sont réalisées et imposables.

Bien que le sujet puisse sembler complexe, une bonne compréhension des règles fiscales permet aux investisseurs et propriétaires de maximiser leurs bénéfices et de respecter les obligations envers l'IRS (Internal Revenue Service). Dans ce guide complet, nous explorons l'impôt sur les plus-values immobilières, les taux à court et long terme, et les stratégies pour les minimiser. Avec des conseils pratiques, préparez sereinement votre déclaration.

En clair, cet impôt frappe les plus-values réalisées lors d'une vente immobilière. Une plus-value n'est imposable que si le bien est vendu plus cher qu'acheté. À l'inverse, une moins-value n'entraîne aucune taxe.

Les moins-values sont rares pour l'immobilier en raison de la dépréciation potentielle, mais si un bien est revendu à profit, la plus-value est taxable. Ce principe s'étend à d'autres actifs comme une voiture, un bateau ou une œuvre d'art.

Maintenant que les bases sont posées, examinons les taux. Ils ne sont pas fixes, mais dépendent de plusieurs facteurs : durée de détention, coûts associés (frais d'acquisition), tranche de revenu et statut fiscal.

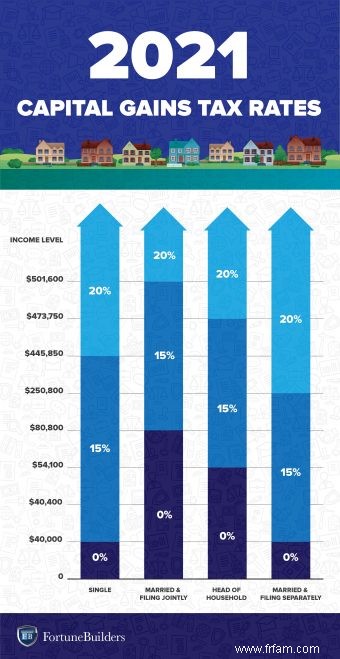

Selon Nate Tsang, fondateur de Wall Street Zen : « Les plus-values à long terme (2021) sont taxées à 0 %, 15 % ou 20 % selon le revenu imposable et le statut, hors impôts locaux. Les gains à court terme (moins d'un an) suivent les taux d'imposition ordinaires, jusqu'à 37 %. D'où l'intérêt de détenir plus d'un an pour bénéficier de taux préférentiels. »

La vente d'une résidence peut être partiellement exonérée, mais pas toujours. Consultez un fiscaliste pour confirmation. Exemples : exclusion récente utilisée, bien locatif, échange 1031 récent ou taxe d'expatriation.

Vous payez sur la totalité si :

Pour les résidences principales, l'IRS exige 2 ans d'habitation sur 5 ans avant vente (non consécutifs). Pour couples mariés déclarant conjointement, les deux doivent remplir la condition. Cela permet des exclusions fiscales avantageuses vs. biens locatifs.

Les plus-values = profit sur vente d'un actif (immobilier, actions...). Formule :

L'IRS taxe ces gains réalisés (seulement à la vente). Les gains latents ne sont pas imposables.

Moins d'un an : taxées comme revenu ordinaire (jusqu'à 37 % selon tranche). Lily Wili (Ever Wallpaper) : « Pas de taux spécial ; suit les revenus réguliers. »

Intérêt stratégique : détenir >1 an pour taux réduit.

Plus d'un an : 0 %, 15 % ou 20 %. Plus favorable.

Pour célibataire :

Mariés conjointement :

Chef de famille :

Mariés séparément :

Célibataire :

[Répéter les listes pour mariés, chef famille, séparés comme dans source, mais nettoyées]

Célibataire, revenu 65 000 $ (tranche 22 %). Vente maison +15 000 $ profit.

Court terme (<1 an) : 15 000 $ × 22 % = 3 300 $.

Long terme (≥1 an) : 15 000 $ × 15 % = 2 250 $.