Le DSO, ou jours de ventes en souffrance (Days Sales Outstanding), mesure le nombre moyen de jours nécessaires à une entreprise pour encaisser les paiements de ses ventes à crédit. Ce ratio est généralement calculé sur une base mensuelle, trimestrielle ou annuelle.

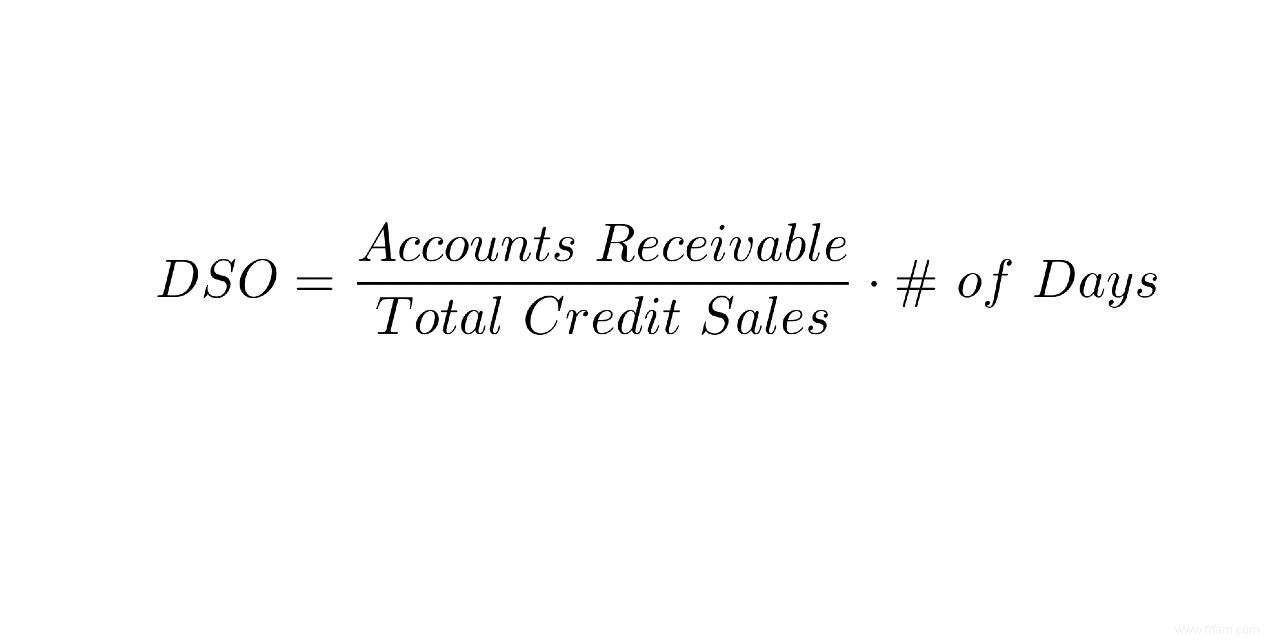

Pour le calculer, divisez la moyenne des comptes clients sur la période par le total des ventes à crédit sur la même période, puis multipliez par le nombre de jours de la période : DSO = (Comptes clients moyens / Ventes à crédit) × Nombre de jours.

Le DSO fait partie du cycle de conversion de trésorerie et est aussi appelé jours de créances ou délai moyen de recouvrement.

Dans la gestion d'entreprise, un flux de trésorerie fluide est essentiel. Les entreprises doivent recouvrer leurs créances rapidement pour minimiser l'impact de la valeur temps de l'argent. Un délai prolongé représente une perte réelle.

La notion de « rapide » varie par secteur : délais longs tolérés en finance, paiements immédiats cruciaux en agriculture ou carburants. Les PME dépendent plus que les grandes structures diversifiées.

Convertir vite les ventes en cash permet de réutiliser les fonds efficacement.

Un DSO élevé indique des ventes à crédit avec encaissement lent, risquant des tensions de trésorerie. Un DSO bas signifie un recouvrement rapide, favorisant la croissance.

La durée moyenne des créances clients éclaire la santé des flux de trésorerie. Note : le calcul ignore les ventes au comptant (DSO = 0), évitant de fausser les résultats.

Le DSO évalue l'efficacité du recouvrement, la satisfaction client et identifie les clients insolvables. Une analyse ponctuelle donne un aperçu, mais les tendances temporelles alertent sur les risques.

Une hausse du DSO peut signaler une baisse de satisfaction client, des délais de paiement étendus ou des crédits accordés à risque. Une forte augmentation menace la trésorerie.

Suivez l'évolution du DSO pour détecter les tendances. Les variations saisonnières sont normales si prévisibles.

En juillet (31 jours), Société A réalise 500 000 € de ventes à crédit avec 350 000 € de comptes clients : (350 000 / 500 000) × 31 = 0,7 × 31 = 21,7 jours.

Avec 21,7 jours, Société A convertit efficacement ses créances en cash. Un DSO < 45 jours est idéal, mais adaptez au secteur.

Comparez le DSO au sein du même secteur et avec des profils similaires. Il perd en pertinence pour les entreprises à faible part de ventes à crédit ou avec ventes volatiles.

Utilisez le DDSO (DSO défaillant) en complément. Associez-le à d'autres KPI pour une analyse complète.

Évitez les comparaisons intersectorielles ou avec des mixes ventes différents.

(Comptes clients / Ventes à crédit) × Nombre de jours.

< 45 jours pour la plupart des entreprises, variable par secteur.

Exemple : 1 050 000 € clients / 1 500 000 € ventes × 92 jours = 64,4 jours.

Il reflète la santé de la trésorerie. Suivez-le pour optimiser les recouvrements.

Le DSO est un indicateur précieux d'efficacité et de trésorerie. Un niveau trop élevé perturbe les opérations. Agissez pour minimiser les délais !

[]