Une option de vente, ou put en anglais, est un contrat financier qui confère à son acheteur le droit, mais non l'obligation, de vendre un actif sous-jacent (comme des actions, des devises, des obligations, des matières premières, des contrats à terme ou des indices) à un prix prédéterminé, appelé prix d'exercice ou strike, avant ou à une date d'expiration fixée.

Contrairement à une option d'achat (call), qui permet d'acheter l'actif, l'option de vente protège contre une baisse des cours ou permet de spéculer sur une chute des prix.

La valeur d'une option de vente croît lorsque le prix du sous-jacent diminue, et diminue quand il augmente. Elle sert souvent de couverture contre les baisses (comme une assurance) ou pour spéculer à la baisse.

Dans une stratégie de vente protectrice, un investisseur détenant l'actif achète un put pour limiter ses pertes au strike. Si exercé, il vend l'actif au strike. Sans détention de l'actif, l'exercice crée une position courte (vente à découvert).

La décroissance temporelle érode la valeur au fil du temps, accélérant près de l'expiration. Reste alors la valeur intrinsèque : pour un put, strike moins cours du sous-jacent (si positif). Un put "in the money" (ITM) a une valeur intrinsèque ; "at the money" (ATM) ou "out of the money" (OTM) n'en ont pas.

Valeur intrinsèque d'un put = Prix d'exercice - Prix de marché du sous-jacent (si > 0).

Exemple : Strike à 20 €, action à 19 € → 1 € intrinsèque. Si le put vaut 1,35 €, les 0,35 € restants sont la valeur temps (extrinsèque), liée au potentiel de variation future.

Les puts OTM/ATM n'ont pas d'intérêt intrinsèque à exercer, car vendre à découvert au marché est souvent préférable (bien que plus risqué).

Les spreads de puts combinent plusieurs options pour des stratégies avancées. Évaluez toujours valeur et seuil de rentabilité avant toute transaction.

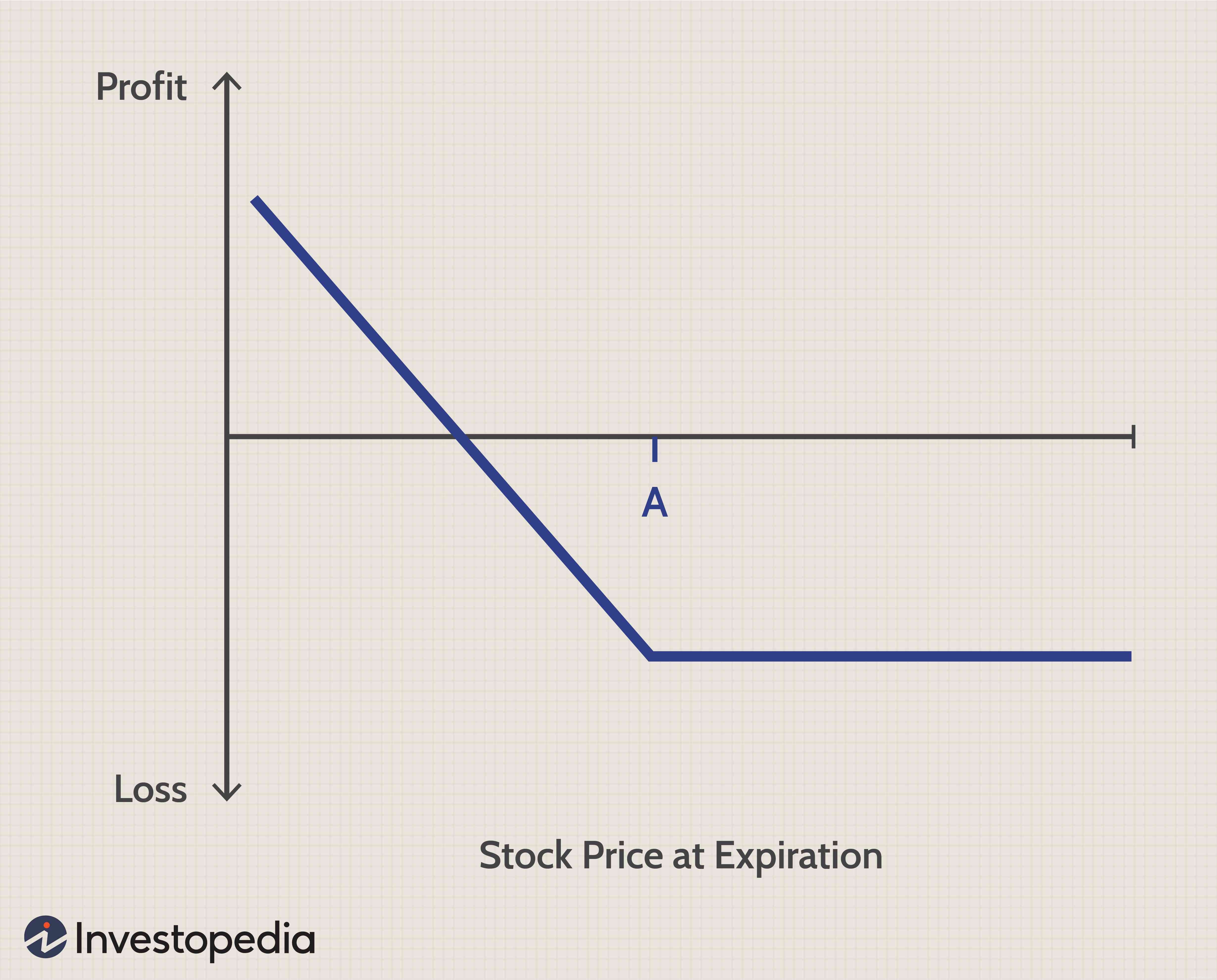

Le profil de gain/perte à expiration est illustré ci-dessous :

Via des courtiers en ligne spécialisés en options, avec outils avancés. Choisissez-en un aligné sur vos besoins : frais, plateformes, éducation.

Pas besoin d'attendre l'expiration : vendez le put pour réaliser un profit/perte basé sur la prime actuelle, influencée par les mouvements du sous-jacent. Le vendeur peut racheter pour clôturer et limiter les pertes.

Investisseur achète un put sur SPY (à 445 $ en janv. 2022), strike 425 $, expiration 1 mois, prime 2,80 $ (280 $ pour 100 unités).

Si SPY tombe à 415 $ : put ITM, valeur intrinsèque 10 $, prime ~10,50 $.

La plupart des puts rentables sont vendus, non exercés, pour éviter pertes de temps, frais et marge.

Perte max acheteur : prime payée. Gain max : si sous-jacent à 0.

Le vendeur (position courte) s'engage à acheter l'actif au strike si exercé. Ex. : Vendre put SPY strike 430 $ (à 445 $), prime 3,45 $ (345 $).

Stratégies baissières similaires, mais put limite perte à prime (pas de marge requise). Short selling : risque illimité, frais élevés.

Dépend de risque/appétit/capital. ITM : plus chers, probabilité haute. OTM : moins chers, mais moins probables.

Oui, si sous-jacent > strike à expiration.

Non recommandé. Stratégie avancée, capital intensif, risques élevés. []