La marge bénéficiaire nette, ou simplement la marge nette, mesure le revenu net ou le profit généré en pourcentage du chiffre d'affaires. C'est le rapport entre les bénéfices nets et les revenus d'une entreprise ou d'un secteur d'activité. La marge bénéficiaire nette est généralement exprimée en pourcentage, mais peut également être représentée sous forme décimale. La marge bénéficiaire nette illustre la part de chaque dollar de revenus perçu par une entreprise qui se traduit par un profit.

La marge bénéficiaire nette est l'un des indicateurs les plus importants de la santé financière d'une entreprise. En suivant les augmentations et les diminutions de sa marge bénéficiaire nette, une entreprise peut évaluer si les pratiques actuelles fonctionnent et prévoir les bénéfices en fonction des revenus. Étant donné que les entreprises expriment la marge bénéficiaire nette en pourcentage plutôt qu'en dollars, il est possible de comparer la rentabilité de deux entreprises ou plus, quelle que soit leur taille.

Cette mesure inclut tous les facteurs des opérations d'une entreprise, y compris :

Les investisseurs peuvent évaluer si la direction d'une entreprise génère suffisamment de bénéfices sur ses ventes et si les coûts d'exploitation et les frais généraux sont maîtrisés. Par exemple, une entreprise peut avoir des revenus croissants, mais si ses coûts d'exploitation augmentent à un rythme plus rapide que les revenus, sa marge bénéficiaire nette diminuera. Idéalement, les investisseurs veulent voir un historique d'expansion des marges, ce qui signifie que la marge bénéficiaire nette augmente au fil du temps.

La plupart des sociétés cotées en bourse déclarent leurs marges bénéficiaires nettes à la fois trimestriellement lors de la publication des résultats et dans leurs rapports annuels. Les entreprises qui peuvent augmenter leurs marges nettes au fil du temps sont généralement récompensées par la croissance du cours de l'action, car la croissance du cours de l'action est généralement fortement corrélée à la croissance des bénéfices.

Marge bénéficiaire netteoù RCOGSEIT=RR−COGS−E−I−T∗100=RRevenu net∗100=Revenu=Le coût des marchandises vendues=Fonctionnement et autres dépenses=Intérêts=Taxes

La marge bénéficiaire brute est la proportion d'argent qui reste des revenus après avoir tenu compte du coût des marchandises vendues (COGS). Le COGS mesure le coût des matières premières et les dépenses directement associées à la création du produit principal de l'entreprise, sans compter les frais généraux tels que le loyer, les services publics, le fret ou la masse salariale.

La marge bénéficiaire brute correspond au bénéfice brut divisé par le revenu total et correspond au pourcentage du revenu retenu comme bénéfice après prise en compte du coût des marchandises. La marge brute est utile pour déterminer le profit généré par la production des biens d'une entreprise, car elle exclut d'autres éléments tels que les frais généraux du siège social, les taxes et les intérêts sur une dette.

La marge bénéficiaire nette, en revanche, est le pourcentage de bénéfice généré par les revenus après prise en compte de toutes les dépenses, coûts et éléments de flux de trésorerie.

Le revenu net est également appelé le résultat net d'une entreprise tel qu'il apparaît à la fin du compte de résultat.

La marge bénéficiaire nette peut être influencée par des éléments ponctuels tels que la vente d'un actif, qui augmenterait temporairement les bénéfices. La marge bénéficiaire nette ne se concentre pas sur la croissance des ventes ou des revenus, et ne permet pas non plus de savoir si la direction gère ses coûts de production.

Il est préférable d'utiliser plusieurs ratios et mesures financières lors de l'analyse d'une entreprise. La marge bénéficiaire nette est généralement utilisée dans l'analyse financière avec la marge bénéficiaire brute et la marge bénéficiaire d'exploitation.

Imaginez une entreprise qui déclare les chiffres suivants dans son compte de résultat :

La marge bénéficiaire nette est donc de 0,56 ou 56 % (56 000 $/100 000 $) x 100. Une marge bénéficiaire de 56 % indique que l'entreprise réalise un bénéfice de 56 centimes pour chaque dollar collecté.

Jetons un coup d'œil à un autre exemple hypothétique, en utilisant le compte de résultat de l'exercice 2025 du Jazz Music Shop.

Ici, nous pouvons rassembler toutes les informations dont nous avons besoin pour nous connecter à l'équation de la marge bénéficiaire nette. Nous prenons le revenu total de 6 400 $ et déduisons les coûts variables de 1 700 $ ainsi que les coûts fixes de 350 $ pour arriver à un revenu net de 4 350 $ pour la période. Si Jazz Music Shop devait également payer des intérêts et des impôts, cela aussi aurait été déduit des revenus.

La marge bénéficiaire nette est calculée en prenant le ratio du résultat net sur le chiffre d'affaires. La marge bénéficiaire nette est calculée comme suit :

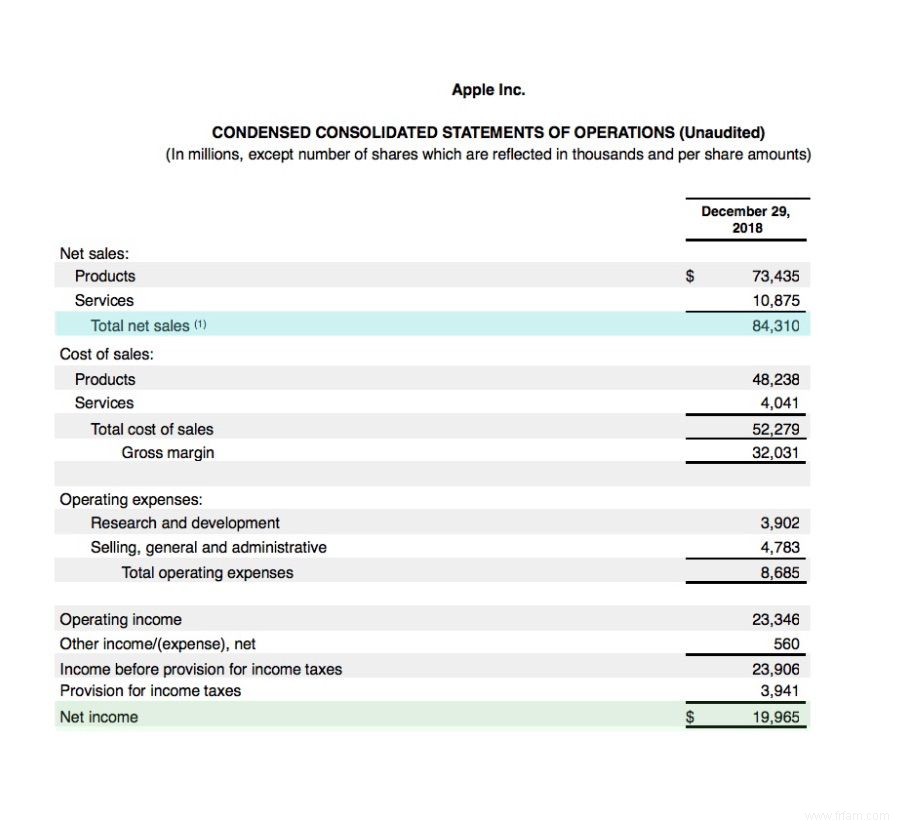

Vous trouverez ci-dessous une partie du compte de résultat d'Apple Inc. tel que publié pour le trimestre se terminant le 29 décembre 2018 :

Une marge bénéficiaire nette de 23,7 % signifie que pour chaque dollar généré par Apple en ventes, l'entreprise est restée juste en deçà de 0,24 $ de bénéfice.

Source :Apple, Inc.

La marge nette est peut-être la mesure la plus importante de la rentabilité globale d'une entreprise. Il s'agit du rapport entre les bénéfices nets et les revenus d'une entreprise ou d'un segment d'activité. Exprimée en pourcentage, la marge bénéficiaire nette indique le montant des bénéfices générés par chaque dollar de ventes, après prise en compte de toutes les dépenses d'entreprise impliquées dans la génération de ces revenus. Des marges bénéficiaires plus importantes signifient qu'une plus grande partie de chaque dollar de ventes est conservée en tant que profit.

Lorsque la marge nette d'une entreprise dépasse la moyenne de son secteur, on dit qu'elle a un avantage concurrentiel, ce qui signifie qu'elle réussit mieux que d'autres entreprises qui ont des activités similaires. Bien que la marge nette moyenne des différents secteurs varie considérablement, les entreprises peuvent généralement obtenir un avantage concurrentiel en augmentant leurs ventes ou en réduisant leurs dépenses (ou les deux).

Cependant, augmenter les ventes implique souvent de dépenser plus d'argent pour le faire, ce qui équivaut à des coûts plus élevés. Réduire trop de coûts peut également entraîner des résultats indésirables, notamment la perte de travailleurs qualifiés, le passage à des matériaux de qualité inférieure ou d'autres pertes de qualité. Réduire les budgets publicitaires peut également nuire aux ventes.

Pour réduire les coûts de production sans sacrifier la qualité, la meilleure option pour de nombreuses entreprises est l'expansion. Les économies d'échelle se réfèrent à l'idée que les grandes entreprises ont tendance à être plus rentables. L'augmentation du niveau de production d'une grande entreprise signifie que le coût de chaque article est réduit de plusieurs façons. Par exemple, les matières premières achetées en gros sont souvent remises par les grossistes.

La marge bénéficiaire nette tient compte de tous les coûts impliqués dans une vente, ce qui en fait la mesure de rentabilité la plus complète et la plus conservatrice. La marge brute, en revanche, examine simplement les coûts des marchandises vendues (COGS) et ignore des éléments tels que les frais généraux, les coûts fixes, les frais d'intérêts et les taxes. La marge d'exploitation prend également en compte tous les coûts d'exploitation, mais exclut toujours tous les coûts non opérationnels.

Les secteurs à marge bénéficiaire élevée comprennent généralement ceux de l'industrie des services, car il y a moins d'actifs impliqués dans la production qu'une chaîne de montage. De même, les sociétés de logiciels ou de jeux peuvent investir initialement lors du développement d'un logiciel/jeu particulier et gagner gros plus tard en vendant simplement des millions d'exemplaires avec très peu de dépenses.

Les entreprises à forte intensité d'opérations telles que le transport, qui peuvent avoir à faire face à la fluctuation des prix du carburant, aux avantages et à la rétention des conducteurs, et à l'entretien des véhicules, ont généralement des marges bénéficiaires plus faibles. Les automobiles ont également de faibles marges bénéficiaires, car les bénéfices et les ventes sont limités par une concurrence intense, une demande incertaine des consommateurs et des dépenses opérationnelles élevées impliquées dans le développement des réseaux de concessionnaires et de la logistique.